По данным таблицы 2.1, можно сделать вывод, что за анализируемый период (2003-2005гг.): выручка от реализации услуг в 2005 г. по сравнению с 2003 г. увеличилась с 11848 тыс. руб. до 14294 тыс. руб., темп роста составил 120,64%, а по сравнению с 2004 г. возросла на 7151 тыс. руб. или на 100,11%, это связанно с тем, что организация стала реализовывать больше услуг и расширило круг клиентов, т.е. заказчиков.

Себестоимость реализованных услуг за период 2003-2005 гг. возросла на 1839 тыс. руб. по сравнению с базисным, или на 16,78%, а с 2003 на 7143 тыс. руб. или на 126,25%, это увеличение произошло за счет увеличения затрат связанных с расширением деятельности и подорожанием коммунальных услуг. Темпы роста выручки опережают темпы роста себестоимости, что свидетельствует об эффективности производства.

Затраты на 1 руб. реализованных услуг снизались за период 2003-2005 гг. с 93 коп. до 90 коп., или на 3,23%, а за 2004-2005 года увеличилась на 11 коп. или на 113,92%. Это явилось результатом роста выручки более быстрыми темпами по сравнению с себестоимостью реализованных услуг, а также за счет увеличения заработной плата одного работника, основных фондов.

Среднегодовая стоимость основных производственных фондов за данный период увеличилась на 8,33 тыс. руб., темп роста составил 103,42%, за период 2004-2005 стоимость основных фондов увеличилась на 2,14 тыс. руб., или на 0,86%, так как были закуплены новые основные средства для расширения деятельности и улучшения условий рабочего места сотрудников.

Численность персонала увеличилась каждый год на одного человека, за период 2003-2005 гг. темпы роста составили 110%, а за 2004-2005 гг. – 104,76%. В результате увеличения выручки, ЗАО «» увеличило фонд заработной платы за 2003-2005 гг. с 726,04 тыс. руб. до 1545,99 тыс. руб., темпы роста увеличились на 212,93%, за 2004-2005 гг. на 815,31 тыс. руб. (или на 111,58%). В результате среднемесячная заработная плата 1 работника за период 2003-2005 гг. увеличилась на 2830,82 руб., с 3025,19 руб. в 2003 г. до 5856,01 руб. в 2005г., темпы роста – 193,57%, а за период 2004-2005 гг. заработная плата увеличилась на 2956,51 руб.

Производительность труда в 2003 г. (592,4 тыс. руб.) была ниже, чем в 2005 г. (649,73 тыс. руб.) на 57,33 тыс. руб., а за 2004-2005 года на 309,59 тыс. руб., темпы роста соответственно составляли 109,68% и 191,02%, так как ЗАО «» расширило объем оказываемых услуг.

Фондоотдача в 2003 г. составляла 48,62 руб./руб., а в 2005 г. увеличилась на 8,1 руб./руб. и составила 56,72 руб./руб., темпы роста повысились на 116,66%. За период 2004-2005 гг. она возросла на 28,13 руб./руб., т.е. почти в 2 раза, что вызвано значительным увеличением выручки и меньшим ростом средней стоимости основных средств.

Фондоемкость снизилась на 0,003 руб./руб., или на 14,29% за 2003-2005 гг., а за 2004-2005 почти в 2 раза (на 0,017 руб./руб., или на 48,57%). Это говорит об увеличении выручки от реализованных услуг, т.е. ее темпы роста опережают темпы роста средней стоимости основных производственных фондов.

Прибыль от реализации услуг за данный период уменьшилась на 3 тыс. руб., а за 2004-2005 гг. на 82 тыс. руб., соответственно на 0,82% и на 18,47%, это стало результатом увеличения управленческих расходов организации.

Прибыль до налогообложения и чистая прибыль возросли, за 2003-2005 гг., на 37 тыс. руб. и 32 тыс. руб., и составили 111,6% и 113,56%, за 2004-2005 гг. на 13 тыс. руб. (т.е. на 3,79%) и на 12 тыс. руб. (на 4,69%), поскольку прочие расходы меньше влияют на это изменение, чем прочие доходы.

Рентабельность основного вила деятельности, т.е. оказание услуг, уменьшилась на 15,02% за 2003-2005 гг., и на 63,95% за 2004-2005 гг. это изменение отрицательно сказывается на деятельности ЗАО «».

2.3 Постановка управленческого учета в ЗАО «»

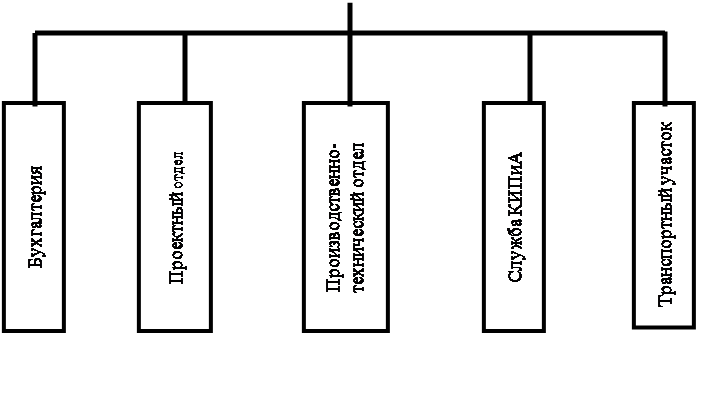

Деятельность ЗАО «» невозможна без организации и координации работы всех структурных подразделений. Для наглядности структура управления представлена на рис. 2.1.

|

|||

|

|||

Рис.2.1 – Структура управления ЗАО «»

Директор координирует деятельность всех подразделений, является ответственным за соблюдение законодательства и организацию бухгалтерского учета при выполнении хозяйственных операций.

Проектный отдел разрабатывает проектно-техническую документацию, выезжают на обследование объектов.

Производственно-технический отдел проверяет проекты, согласует и подготавливает документацию, подготавливает и проверяет сметы, заключает договора на монтаж и комплектацию оборудования, сдает объекты в эксплуатацию.

Служба КИПиА – устанавливает, налаживает и снимает показания приборов, производит программирование и монтаж электроники, а также проверка, обслуживание и ремонт приборов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.