ЁЁЁЁ11 Существенность и аудиторский риск

Перед проведением аудита рассчитаем уровень существенности для ЗАО «» по данным финансовой отчетности за 2007 год, данный расчет представлен в таблице 2.

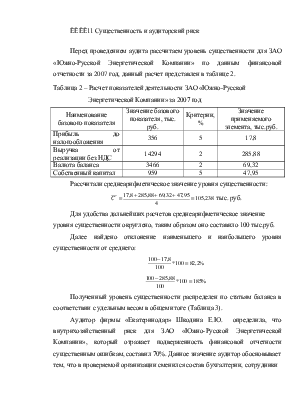

Таблица 2 – Расчет показателей деятельности ЗАО «» за 2007 год

|

Наименование базового показателя |

Значение базового показателя, тыс. руб. |

Критерии, % |

Значение применяемого элемента, тыс.руб. |

|

Прибыль до налогообложения |

356 |

5 |

17,8 |

|

Выручка от реализации без НДС |

14294 |

2 |

285,88 |

|

Валюта баланса |

3466 |

2 |

69,32 |

|

Собственный капитал |

959 |

5 |

47,95 |

Рассчитали среднеарифметическое значение уровня существенности:

тыс.

руб.

тыс.

руб.

Для удобства дальнейших расчетов среднеарифметическое значение уровня существенности округлено, таким образом оно составило 100 тыс.руб.

Далее найдено отклонение наименьшего и наибольшего уровня существенности от среднего:

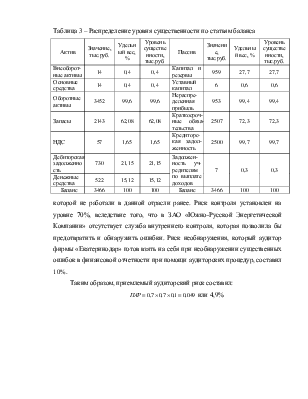

Полученный уровень существенности распределен по статьям баланса в соответствии с удельным весом в общем итоге (Таблица 3).

Аудитор фирмы «» определила, что внутрихозяйственный риск для ЗАО «», который отражает подверженность финансовой отчетности существенным ошибкам, составил 70%. Данное значение аудитор обосновывает тем, что в проверяемой организации сменился состав бухгалтерии, сотрудники

Таблица 3 – Распределение уровня существенности по статьям баланса

|

Актив |

Значение, тыс.руб. |

Удельный вес, % |

Уровень существенности, тыс.руб. |

Пассив |

Значение, тыс.руб. |

Удельный вес, % |

Уровень существенности, тыс.руб. |

|

Внеоборот-ные активы |

14 |

0,4 |

0,4 |

Капитал и резервы |

959 |

27,7 |

27,7 |

|

Основные средства |

14 |

0,4 |

0,4 |

Уставный капитал |

6 |

0,6 |

0,6 |

|

Оборотные активы |

3452 |

99,6 |

99,6 |

Нераспре-деленная прибыль |

953 |

99,4 |

99,4 |

|

Запасы |

2143 |

62,08 |

62,08 |

Краткосроч-ные обяза-тельства |

2507 |

72,3 |

72,3 |

|

НДС |

57 |

1,65 |

1,65 |

Кредиторс-кая задол-женность |

2500 |

99,7 |

99,7 |

|

Дебиторская задолженность |

730 |

21,15 |

21,15 |

Задолжен-ность уч-редителям по выплате доходов |

7 |

0,3 |

0,3 |

|

Денежные средства |

522 |

15,12 |

15,12 |

||||

|

Баланс |

3466 |

100 |

100 |

Баланс |

3466 |

100 |

100 |

которой не работали в данной отрасли ранее. Риск контроля установлен на уровне 70%, вследствие того, что в ЗАО «» отсутствует служба внутреннего контроля, которая позволила бы предотвратить и обнаружить ошибки. Риск необнаружения, который аудитор фирмы «» готов взять на себя при необнаружении существенных ошибок в финансовой отчетности при помощи аудиторских процедур, составил 10%.

Таким образом, приемлемый аудиторский риск составил:

![]() или

4,9%

или

4,9%

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.