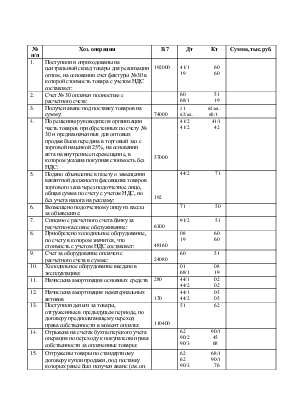

|

№ п/п |

Хоз. операции |

В.7 |

Дт Кт |

Сумма, тыс.руб. |

|

1. |

Поступили и оприходованы на центральный склад товары для реализации оптом, на основании счет фактуры № 30 в которой стоимость товара с учетом НДС составляет: |

192000 |

41/1 60 19 60 |

|

|

2. |

Счет № 30 оплачен полностью с расчетного счета: |

60 51 68/1 19 |

||

|

3. |

Получен аванс под поставку товаров на сумму: |

74000 |

51 62/ав. 62/ав. 68/1 |

|

|

4. |

По решению руководителя организации часть товаров приобретенных по счету № 30 и предназначенных для оптовых продаж была передана в торговый зал с торговой наценкой 25%, на основании акта на внутреннее перемещение, в котором указана покупная стоимость без НДС: |

57000 |

41/2 41/1 41/2 42 |

|

|

5. |

Подано объявление в газету о замещении вакантной должности фасовщика товаров торгового зала через подотчетное лицо, общая сумма по счету с учетом НДС, но без учета налога на рекламу: |

192 |

44/2 71 |

|

|

6. |

Возмещено подотчетному лицу из кассы за объявление: |

71 50 |

||

|

7. |

Списано с расчетного счета банку за расчетно-кассовое обслуживание: |

6300 |

91/2 51 |

|

|

8. |

Приобретено холодильное оборудование, по счету в котором значится, что стоимость с учетом НДС составляет: |

48160 |

08 60 19 60 |

|

|

9. |

Счет за оборудование оплачен с расчетного счета в сумме: |

24080 |

60 51 |

|

|

10. |

Холодильное оборудование введено в эксплуатацию: |

01 08 68/1 19 |

||

|

11. |

Начислена амортизация основных средств |

280 |

44/1 02 44/2 02 |

|

|

12. |

Начислена амортизация нематериальных активов |

170 |

44/1 05 44/2 05 |

|

|

13. |

Поступили деньги за товары, отгруженные в предыдущем периоде, по договору предполагающему переход права собственности в момент оплаты: |

110400 |

51 62 |

|

|

14. |

Отражена на счетах бухгалтерского учета операция по переходу к покупателю права собственности за оплаченные товары: |

62 90/1 90/2 45 90/3 68 |

||

|

15. |

Отгружены товары по стандартному договору купли продажи, под поставку которых ранее был получен аванс (см. оп. 3), на основании счет фактуры № 1 в которой значится, что стоимость товаров с учетом НДС составляет: В стоимость товара заложена оптовая надбавка 15% |

192000 |

62 68/1 62 90/1 90/3 76 90/2 41/1 62/ав. 62 76 68/1 |

|

|

16. |

Покупатель произвел окончательный расчет за товары, отгруженные по счет фактуре № 1, перечислив деньги на расчетный счет: |

51 62 76/отл. 68/1 |

||

|

17. |

Погашена с расчетного счета задолженность по налогам и страховым взносам: |

68/1 51 68/2 51 68/3 51 68/4 51 68/5 51 68/6 51 69/1 51 69/2 51 69/2.1 51 69/2.2 51 69/3 51 |

||

|

18. |

Перечислено с расчетного счета банку в погашение кредита % по кредиту |

10000 4000 91/2 51 91/2 67 |

||

|

19. |

Начислена зарплата работникам организации: |

44/1 70 44/2 70 |

||

|

20. |

Удержан налог на доходы физических лиц и алименты: |

70/1 76/алл. 70/2 76/алл. 70/1 68/2 70/2 68/2 |

||

|

21. |

Начислен ЕСН и платежи в Пенсионный фонд РФ: |

44/1 69/1 44/1 69/1/трав. 44/1 69/2 44/1 69/2.1 44/1 69/2.2 44/1 69/3 44/2 69/1 44/2 69/1/трав. 44/2 69/2 44/2 69/2.1 44/2 69/2.2 44/2 69/3 |

||

|

22. |

Подано в СМИ объявление о предоставлении скидок крупным оптовым покупателям, в счете выставленном организации значится, что стоимость объявления с учетом НДС составляет: |

14400 |

44/1 76 19 76/отл. 91/2 68/4 |

|

|

23. |

Счет за рекламное объявление оплачен с расчетного счета: |

14400 |

76 51 68/1 19 |

|

|

24. |

Реализован производственный легковой автомобиль числящийся на балансе организации с 1998 года по первоначальной стоимости 72000 руб., за время эксплуатации которого начислена амортизация 24000 руб. В счете, выставленном покупателю, значится: стоимость автомобиля с учетом НДС, составляет: |

48000 |

01/в. 01 02 01/в. 91/2 01/в. 62 91/1 91/2 76/отл. |

|

|

25. |

Покупателям полностью оплачен счет за легковой автомобиль: |

51 62 76/отл. 68/1 |

||

|

26. |

Перечислено поставщикам с расчетного счета за товары: 1. предназначены для реализации оптом: 2. предназначены для реализации в розницу: |

160000 90000 |

60/1 51 68/1 19 60/2 51 |

|

|

27. |

Списана кредиторская задолженность поставщику с истекшим сроком исковой давности, за товары реализованные оптом: |

13100 |

60 91/1 91/2 68/1 |

|

|

28. |

Получена финансовая помощь от организации партнера в сумме: |

9600 |

51 98/2 98/2 68 98/2 91/1 |

|

|

29. |

Получены с расчетного счета деньги в кассу для выдачи зарплаты: |

150000 |

50 51 |

|

|

30. |

Выдана из кассы заработная плата, начисленная в прошлом периоде: |

70 50 |

||

|

31. |

Получено на расчетный счет от покупателя в погашение задолженности: |

150000 |

51 62 76/отл. 68/1 |

|

|

32. |

Утв. авансовый отчет по командировке товароведа в г. Москва по заключению договоров на поставку товаров, к которому приложены следующие документы: Авиа билет Красноярск-Москва-5600 Авиа билет Москва-Красноярск-5600 Счет за гостиницу – 8400, в т.ч. НДС 20% Суточные за 5 дней – 1800 руб.: |

21400 |

44/1 71 19 71 68 19 44/2 71 44/1 71 44/2 71 44/1/св. 71 44/2/св. 71 |

|

|

33. |

Возвращен в кассу остаток неизрасходованных подотчетных сумм подотчетным лицом: |

50 71 |

||

|

34. |

Выдано в подотчет на приобретение канцелярских товаров: |

1500 |

71 50 |

|

|

35. |

Утвержден авансовый отчет подотчетного лица, к которому приложен товарный чек подтверждающий приобретение канцелярских товаров на предприятии розничной торговли: |

1500 |

44/2 71 |

|

|

36. |

Получены и оплачены наличными счета за коммунальные услуги и свет |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.