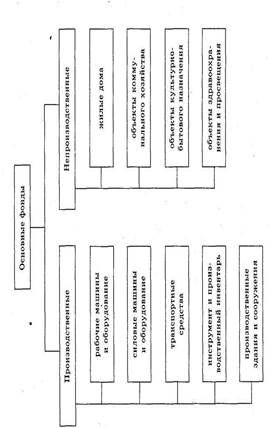

1. Структура основных фондов АТП.

Для производства любого вида продукции необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда (здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, рабочий и продуктивный скот и др.) представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных фондов.

В зависимости от специфики характера участия в производственном процессе и способа оборота, производственные фонды подразделяются на основные и оборотные.

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере.

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций, предприятий и хозяйств .

Основные фонды являются имуществом предприятия и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

· денежные и материальные взносы учредителей;

· доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

· доходы от ценных бумаг;

· кредиты банков и других кредиторов;

· капитальные вложения и дотации из бюджетов соответствующих уровней;

· другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания продукции, либо создают необходимые условия для его осуществления.

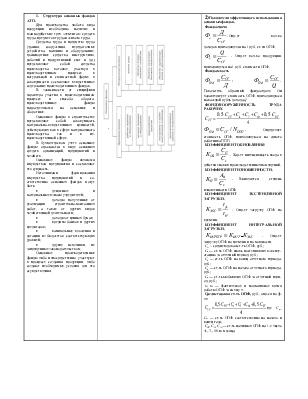

2)Показатели эффективного использования основных фондов.

Фондоотдача

-Опр-ет кол-во

доходов,приходящееся на 1 руб. ст-ти ОПФ.

-Опр-ет кол-во

доходов,приходящееся на 1 руб. ст-ти ОПФ.

- Опр-ет

кол-во продукции,

приходящееся на 1

руб. стоимости ОПФ.

- Опр-ет

кол-во продукции,

приходящееся на 1

руб. стоимости ОПФ.

Фондоемкость

;

;  -Показатель,

обратный фондоотдаче. Он

характеризует стоимость ОПФ, приходящуюся на каждый рубль дохода Д

-Показатель,

обратный фондоотдаче. Он

характеризует стоимость ОПФ, приходящуюся на каждый рубль дохода Д

ФОНДОВООРУЖЕННОСТЬ ТРУДА РАБОЧИХ

![]() - Определяет стоимость ОПФ, приходящуюся

на одного работника ППП.

- Определяет стоимость ОПФ, приходящуюся

на одного работника ППП.

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ

- Хар-ет

интенсивность ввода в действие новых производственных помещений.

- Хар-ет

интенсивность ввода в действие новых производственных помещений.

КОЭФФИЦИЕНТ ИЗНОШЕННОСТИ.

- Выявляется степень изношенности ОПФ

- Выявляется степень изношенности ОПФ

КОЭФФИЦИЕНТ ЭКСТЕНСИВНОЙ ЗАГРУЗКИ.

- Опр-ет загрузку ОПФ по времени.

- Опр-ет загрузку ОПФ по времени.

КОЭФФИЦИЕНТ ИНТЕГРАЛЬНОЙ ЗАГРУЗКИ.

![]() - Опр-ет загрузку ОПФ по времени и по мощности.

- Опр-ет загрузку ОПФ по времени и по мощности.

Ссг ~ среднегодовая ст-ть ОПФ, руб.;

Сп — ст-ть ОПФ, вновь поступивших в эксплуатацию за отчетный период, руб.;

Ск — ст-ть ОПФ на конец отчетного периода, руб.;

Сн — ст-ть ОПФ на начало отчетного периода, руб.;

Св — ст-ть выбывших ОПФ за отчетный период, руб.;

t0, tH — фактическое и нормативное время работы ОПФ за смену, ч.

Среднегодовая ст-ть ОПФ, руб., опр-ся по ф-ле:

где Снг,

Скг — ст-ть ОПФ соответственно на начало и конец года;

где Снг,

Скг — ст-ть ОПФ соответственно на начало и конец года;

С04, С07 С10 — ст-ть наличных ОПФ на 1-е число 4-, 7-, 10-го месяца.

3)Структура оборотных фондов.

Оборотные ср-ва — это совокупность денежных ср-в, авансированных для создания и исп-я оборотных фондов и фондов обращения с целью обесп-я непрерывного процесса произв-ва и реализации продукции. Состав оборотных средств: - МЦ и БИ — соответственно малоценный и быстроизнашивающийся инвентарь.

По источникам образования оборотные ср-ва подразд-ся на собственные и заемные.

Собственные оборотные ср-ва выделяются ПАТ для покрытия его минимальных потр-тей в товарно-материальных ценностях. Эти ср-ва яв-ся частью уставного фонда. По мере развития хозяйственной деят-ти сумма оборотных средств предприятия увеличивается, а их размещение меняется.

Заемные оборотные ср-ва обр-ся за счет кредитов и займов предприятий, предоставляемых во временное пользование на строго определенный срок.

В структуре оборотных ср-в преобладающее место занимают ср-ва в сфере обращения (60 %). В процессе расширенного воспроизводства оборотные ср-ва совершают

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.