Таблиця 2.17

Розрахунок фінансових показників (коефіцієнтів). На кінець звітнього періоду

|

№ |

Показники |

Формула розрахунку |

Нормативне значення |

|

1 |

2 |

3 |

4 |

|

1. Аналіз ліквідності підприємства |

|||

|

1.1. |

Коефіцієнт покриття |

|

>1 |

|

1.2. |

Коефіцієнт швидкої ліквідності |

|

0,6 – 0,8 |

|

1.3. |

Коефіцієнт абсолютної ліквідності |

|

>0 Збільшення |

|

2. Аналіз платоспроможності (фінансової сталості) |

|||

|

2.1. |

Коефіцієнт автономії |

|

>0,5 |

|

2.2. |

Коефіцієнт фінансування |

|

<1 Зменшення |

|

2.3. |

Коефіцієнт забезпечення власними оборотними коштами |

|

>0,1 |

|

2.4. |

Коефіцієнт маневреності власного капіталу |

|

Збільшення |

|

3. Аналіз ділової активності |

|||

|

3.1. |

Коефіцієнт оборотності активів |

|

Збільшення |

|

3.2. |

Коефіцієнт оборотності основних засобів |

|

Збільшення |

|

3.3. |

Коефіцієнт оборотності власного капіталу |

|

Збільшення |

|

4. Аналіз рентабельності підприємства |

|||

|

4.1. |

Коефіцієнт рентабельності активів |

|

>0 Збільшення |

|

4.2. |

Коефіцієнт рентабельності власного капіталу |

|

>0 Збільшення |

|

4.3. |

Коефіцієнт рентабельності діяльності |

|

>0 Збільшення |

Ми проаналізували фінансовий стан на підприємстві на початок 2009 р. та на кінець 2009 р.

Аналізувати фінансовий стан будь-якого підприємства є нагальною необхідністю, бо не можна вести господарство без міри ваги і рахунку, не добиваючись перевищення доходів над видатками. Це завжди було важливо, тим більше - зараз, коли на зміну безгосподарності і безвідповідальності приходить підприємництво, сувора дисципліна і ощадливість. Закони ринкової економіки вимагають відповідного способу мислення і поведінки всіх її учасників. Ринкова економіка не терпить, щоб омертвлялися мільярди гривень. Ринкова економіка приведе в рух всі ці ресурси, аби кожна вкладена в підприємство гривня давала найвищий прибуток. Щоб забезпечити це, на підприємстві необхідно здійснювати аналіз фінансового стану, проводити обґрунтоване наукою дослідження фінансових відносин і руху фінансових ресурсів у процесі господарської і торговельної діяльності кожного підприємства.

Фінансовий стан підприємства - це показник його фінансової конкурентоздатності, тобто платоспроможності, кредитоспроможності, виконання зобов'язань перед державою та іншими підприємствами. Фінансовий аналіз - це засіб оцінки і прогнозування фінансового стану підприємства на основі його бухгалтерської звітності

Проаналізувавши основні показники фінансового стану підприємства можна зробити такі висновки:

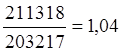

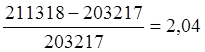

Розрахований коефіцієнт покриття на початок та кінець 2008 р. менший за одиницю – 0,28 та 0,04. Отже, підприємство не має достатньо ресурсів, що можуть бути використані для погашення його поточних зобов'язань.

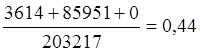

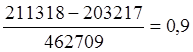

Коефіцієнт швидкої ліквідності становить нормативне значення, 1,01 на початок та 0,91 на кінець 2009року . Отже платіжні можливості підприємства щодо сплати поточних зобов'язань за умови своєчасного проведення розрахунків з дебіторами знаходяться у гарному стані.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.