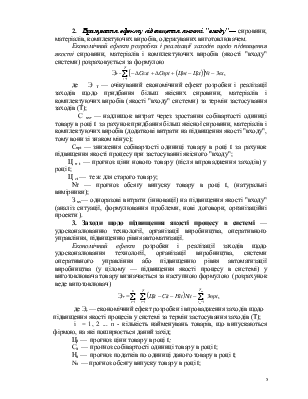

загальному виді супутній екологічний або соціальний ефект впровадження нового товару визначається за формулою

Эсоп.t = (Pc.t-Pнt)Сед.р, де Рсt — екологічний чи соціальний показник старого товару в році t у натуральному вимірі (наприклад, викиди в водойми, атмосферу, ґрунт; рівень радіоактивності, шуму, вібрації тощо);

Рнt — те ж для нового товару;

Сед.р t — вартісна оцінка одиниці показника Р.

В якості інтегрального показника,що характеризує ефективність інноваційної діяльності організації, може бути використано коефіцієнт результативності роботи (г)

r

=  де

Rc— сумарні витрати закінчених робіт, що прийняті (рекомендовані)

для освоєння в серійному виробництві;

де

Rc— сумарні витрати закінчених робіт, що прийняті (рекомендовані)

для освоєння в серійному виробництві;

Qi — фактичні витрати на науково-дослідну роботу за i-й рік;

N — число років аналізованого періоду;

Н1 — незавершене виробництво на початок аналізованого періоду у вартісному вираженні;

Н2 — те ж на кінець аналізованого періоду.

Приклади

Приклад 1. Відомі такі дані про роботу підприємства у звітному періоді: випущено продукції на суму 240 000 грн. загальною собівартістю 182 тис. грн.; залишки готової продукції на складах на початок року становили 20 тис. грн., а на кінець року вони зменшились на 9%; протягом року було реалізовано продукції підсобного господарства на суму 18 тис. грн. при собівартості 15.8 тис грн.; одержано грошових коштів у вигляді сплачених штрафів за порушення договірної дисципліни на суму 3.8 тис.грн.; мали місце збитки від інших позареалізаційних операцій на суму 3.95 тис.грн.; погашені проценти за банківський кредит в сумі 2.2 тис.грн.; погашена заборгованість за енергоносії в сумі 8.3 тис.грн.; прибуток оподатковувався за ставкою 30%.

Розрахувати величину фонду споживання і фонду нагромадження підприємства, якщо вони формуються у співвідношенні 3:1.

Розв'язування.

Для обчислення прибутку від реалізації продукції визначимо обсяг реалізованої протягом року продукції:

240 + (20 - 20 х 0.91) = 240 + 1.8 = 241.8 тис.грн.

Собівартість

становить 75,8 % в обсязі випущеної продукції ![]() х 100%), тому собівартість

реалізованої продукції дорівнює:

х 100%), тому собівартість

реалізованої продукції дорівнює:

241.8 х 0.758 = 183.28 тис.грн.

Преал = 241.8 - 183.28 = 58.52 тис.грн.

Прибуток від іншої реалізації становить:

Пінш = 18 — 15.8 = 2.2 тис.грн.

Позареалізаційний прибуток дорівнює:

Ппозареал= 3.8 — 3.95 — -0.15 тис.грн.

Балансовий прибуток підприємства:

Пбал = 58.52 + 2.2 - 0.15 = 60.5 7 тис.грн.

Чистий прибуток дорівнює:

60.57 х 0.7 = 42.40 тис.грн.

З цього прибутку сплачено проценти за кредит і погашено заборгованість за енергоносії: 42.40 - 2.2 — 8.3 = 31.9 тис. грн.

Ця сума прибутку підлягає розподілу на підприємстві:

31,9 : 4 = 7,975 тис.грн. — фонд нагромадження;

7,975 х 3 = 23,925 тис.грн. — фонд споживання.

Приклад 2.Розрахувати показники рентабельності за даними таблиці 118.

Таблиця 10.1 – Вихідні дані

|

Показники |

Річний обсяг реалізації, т. |

Повна собівартість виробу, С . грн. |

Відпускна ціна, Ц грн. |

Вага виробу, кг. |

|

А |

70 |

0.63 |

0.75 |

0.9 |

|

Б |

62 |

0.49 |

0.55 |

1.0 |

|

В |

35 |

0.43 |

0.50 |

0.5 |

|

Г |

10 |

0.23 |

0.30 |

0.2 |

Середньорічна вартість основних виробничих фондів 145 тис. грн. і нормованих оборотних засобів 20.5 тис. грн.

Розв'язування. За наведеними даними можна обчислити рентабельність окремих виробів, рентабельність продукції і загальну рентабельність виробництва.

Рентабельність окремих виробів обчислюємо за формулою:

,

,

А . Рн = ((0,75 – 0,63) / 0,63) 100 = 19,04%,

Б. Рн = ((0,55-0,49) / 0,49) 100 = 12,24%,

В. Рн = ((0,50-0,43) / 0,43) 100 = 16,28%,

Г. Рн = ((0,30-0,23) / 0,23) 100 = 30,43%.

Виручка від реалізації (Вреал) і собівартість реалізованої продукції (Среал):

Вреал = 0.75 +0,55х62000+0,50

+0,55х62000+0,50 +0,3

+0,3 = 142433,33 грн.

= 142433,33 грн.

Среал=0.63 х 77777.78 +0.49х62000+0.43 х70000+0.23х50000=120980.0 грн.

Прибуток від реалізації продукції становить:

П реал = Вреал – Среал = 142433.33 - 120980.0 = 21453.33 грн.

Рентабельність продукції:

Рн =  17.73%.

17.73%.

Загальна рентабельність виробництва:

Рзаг.=  12,96%.

12,96%.

Приклад 3.Визначте і проаналізуйте рівень прибутковості фірми, якщо загальний обсяг інвестицій у фірму склав 3,6 млн.грн.; прибуток від реалізації — 850 тис.грн., позареалізаційний прибуток — 240 тис.грн. Сума податків становила 320 тис.грн. Процент за державними облігаціями — 11%, а процентна ставка за довгостроковими кредитами — 16%; середньо галузевий рівень прибутковості складає 20.4%. Сума активів фірми за балансом становить 4.5 млн.грн.

Розв'язування.

За даними задачі можемо обчислити прибутковість інвестицій та прибутковість активів:

Пi =

Рівень прибутковості інвестицій є досить високим. Порівняння прибутковості даних інвестицій з їх доходністю при альтернативному використанні капіталу (наприклад, купівля державних облігацій, які дають 11% прибутковості) свідчить на користь інвестування у фірму.

Якщо порівняти рівень прибутковості з аналогічними показниками по галузі (20,4 %), то можна стверджувати, що прибутковість вкладень в дану фірму на 0,9% (21,3—20,4) є вищою, ніж в середньому по галузі:

Пакт =

Розрахований коефіцієнт прибутковості активів фірми є на 1,1 % (17,1—16,0) вищим, ніж процентна ставка по довгострокових кредитах. Фінансовий стан фірми є задовільним.

♦ Задача 10.1. На основі вихідних даних обчислити обсяг реалізованої продукції, її собівартість і суму прибутку. Залишок готової продукції на складі, товарів відвантажених, але не оплачених і товарів на зберіганні у покупців на початок року склав 850 тис. грн., по собівартості — 710 тис. грн. Випуск товарної продукції в плановому періоді 26580 тис. грн., по собівартості — 20870 тис. грн. Залишок готової продукції на складі і товарів відвантажених, але не оплачених на кінець року — 750 тис. грн., по собівартості — 620 тис. грн.

♦ Задача 10.2. Розрахувати показники рентабельності.

Таблиця 10.2 – Вихідні дані

|

показники |

|

|

- Обсяг випуску продукції, натур, один |

12000 |

|

- Гуртова ціна за одиницю продукції, грн. |

24 |

|

- Собівартість одиниці продукції, грн. |

20 |

|

- Прибуток від реалізації продукції підсобного господарства, грн. |

4000 |

|

- Збитки від позареалізаційних операцій, грн. |

2000 |

|

- Середньорічна вартість, грн.: — основних фондів |

122000 |

|

— нормованих оборотних засобів |

38000 |

|

- Ставка податку на прибуток, % |

30 |

♦ Задача 10.3 Визначити балансовий прибуток і показник загальної рентабельності виробництва.

Таблиця 10.3- Вихідні дані

|

Показники |

Сума, тис. гри. |

|

Обсяг реалізованої продукції |

490 |

|

Повна собівартість реалізованої продукції |

350 |

|

Прибуток від реалізації іншої продукції |

100 |

|

Інші позареалізаційні доходи |

1.25 |

|

Позареалізаційні збитки |

5.00 |

|

Середньорічна вартість: |

|

|

— основних фондів |

880 |

|

— нормованих оборотних засобів |

180 |

♦ Задача 10.4.Підприємство спеціалізується на виробництві виробів А. Визначити рівень рентабельності виробу і показники рентабельності виробництва, якщо план випуску готових виробів 7200 шт., повна собівартість виробу 86 грн., гуртова ціна — 110 грн., середньорічна вартість виробничих фондів 1650 тис. грн. Прибуток підприємства оподатковується за ставкою 30%.

♦ Задача 10.5.На кінець року фірма мала на розрахунковому рахунку 37 тис.грн. Вартість грошових коштів в касі 3,5 тис.грн. Вартість основних фондів становила 405 тис.грн., в тому числі нараховано амортизації на суму 2.37 тис.грн. Нематеріальні активи оцінювались у 10.5 тис.грн. Вартість виробничих запасів 15 тис.грн., а готової продукції — 6.5 тис.грн. Дебіторська заборгованість складала 2,0тис.грн., а кредиторська 17.6 тис.грн. Заборгованість акціонерам по виплаті дивідендів 1.2 тис.грн. Внески власників фірми — 365 тис.грн., а сума нерозподіленого прибутку — 89.83 тис.грн. Скласти баланс фірми на кінець наступного року.

♦ Задача 10.6. Проаналізуйте рівень прибутковості, якщо загальний обсяг інвестицій

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.