8.5. Расчет затрат на содержание машин и оборудования

Затраты на содержание машин и оборудования определяются на основе данных о количестве машино-смен в работе и затрат на одну машино-смену.

Таблица 6

Калькуляция себестоимости

содержания машин и оборудования для 1-го варианта

Таблица 7

Калькуляция себестоимости

Содержания машин и оборудования для 2-го варианта

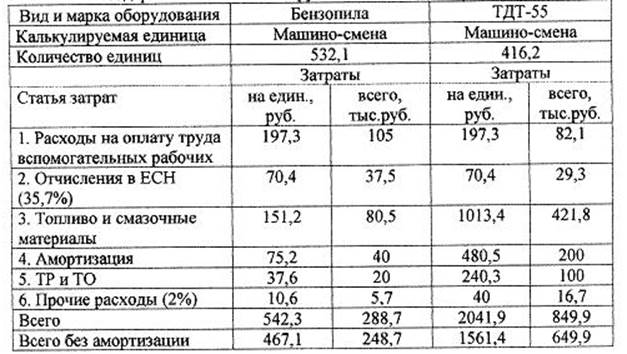

|

Вид и марка оборудования |

Харвестер |

Форвардер |

||

|

Калькулируемая цена |

Машино-смена |

Машино-смена |

||

|

Количество единиц |

197,4 |

197,4 |

||

|

Затраты |

Затраты |

|||

|

Статья затрат |

На един.,руб |

Всего тыс.руб |

На един.,руб |

Всего, тыс.руб |

|

1 |

2 |

3 |

4 |

5 |

|

1. Расходы на оплату труда вспомогательных рабочих |

265,9 |

52,5 |

265,9 |

52,5 |

|

2. Отчисления в ЕСН (26%) |

69,1 |

13,7 |

69,1 |

13,7 |

|

3. Топливо смазочные материалы |

1275,4 |

251,8 |

1044,8 |

206,2 |

|

4. Амортизация |

7294,8 |

1440 |

5471 |

1080 |

|

5. ТР и ТО |

1235,0 |

243,8 |

926,2 |

182,8 |

|

6. Прочие расходы (2%) |

202,8 |

40 |

155,5 |

30,7 |

|

всего |

10343 |

2041,8 |

7932,5 |

1565,9 |

|

Всего без амортизации |

3048,2 |

601,8 |

2461,5 |

485,9 |

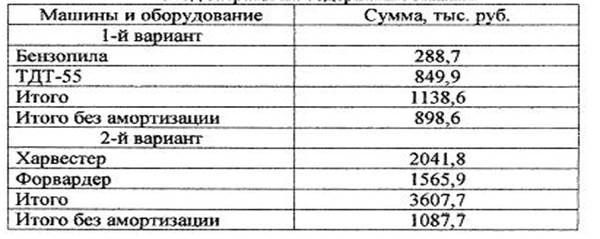

Затраты на содержание машин по вариантам рассчитаны на основании данных табл. 6 и 7 и показаны в табл.8.

Таблица 8

Свод затрат на содержание машин

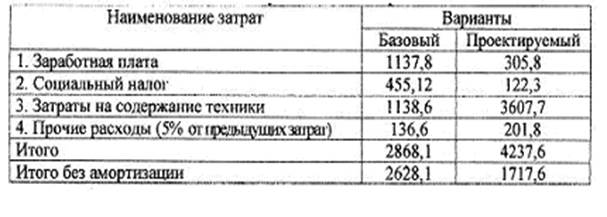

8.6. Расчет эксплуатационных затрат

Эксплуатационные затраты включают заработную плату производственных рабочих, отчисления в социальный налог, затраты на содержание машин и оборудования, прочие расходы. Эксплуатационные затраты показаны в табл.

Таблица 9

Эксплуатационные затраты

Разность эксплуатационных затрат без амортизации по базовому и проектируемому вариантам показывает экономию затрат. Величина экономии затрат должна определятся по годам расчетного периода. За продолжительность расчетного периода принимается срок полезного использования техники.

Экономия эксплуатационных затрат – 2628,1 – 1717,6 = 910,5 тыс. руб.

По каждому году расчетного периода определяется денежные потоки. При условии, что капитальные вложения осуществляются в нулевой год, а эксплуатационные затраты не изменяются по годам расчетного периода, денежный поток от операционной деятельности будет определяться следующим образом.

8.7. расчет срока окупаемости капиталовложений

Денежный поток (тыс. руб.)

1. Экономия эксплуатационных затрат – 910,5

2. Ликвидационная стоимость – 61,29

3. Операционная прибыль – 971,8

4. Налог на имущество – 126,3

5. Налогооблагаемая прибыль – 784,2

6. налог на прибыль (24%) – 188,2

7. Чистая прибыль – 596,1

8. Амортизация – 2520

9. валовые поступления – 3116,1

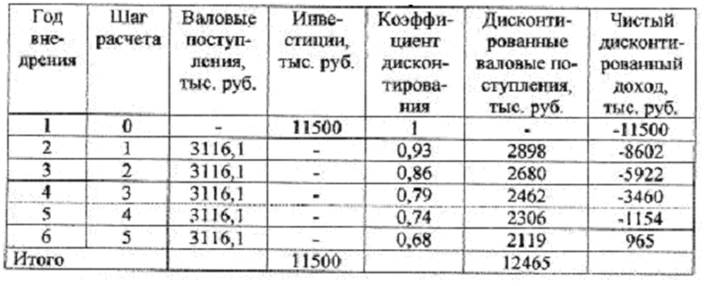

При определении чистого дисконтированного дохода норма дисконта принята равной 12 %.

Таблица 10

Расчет чистого дисконтированного дохода

Чистый дисконтированный доход (табл. ) равен 1296,4 тыс. руб.

Простой срок окупаемости капиталовложений – 11500/3116,1 = 3,6 года

Срок окупаемости с учетом дисконтирования – 11500/2493 = 4,6 года

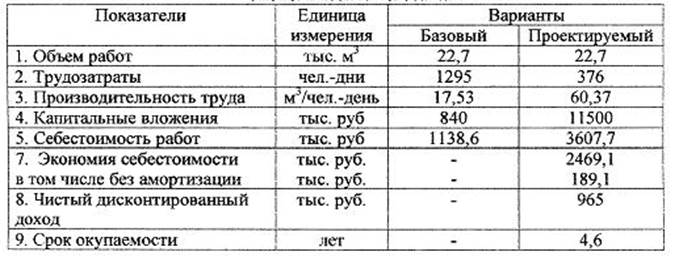

Сводные данные об эффективности проектируемых мероприятий приведены в табл. 11.

Таблица 11

Экономические показатели

В результате расчета мы можем сделать вывод о том, что капитальные вложения окупятся в середине четвертого года работ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.