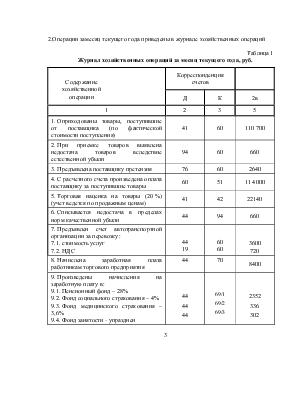

2.Операции замесяц текущего года приведены в журнале хозяйственных операций

Таблица 1

Журнал хозяйственных операций за месяц текущего года, руб.

|

Корреспонденция счетов |

||||

|

Д |

К |

2в |

|||

|

1 |

2 |

3 |

5 |

||

|

1. Оприходованы товары, поступившие от поставщика (по фактической стоимости поступления) |

41 |

60 |

110 700 |

||

|

2. При приемке товаров выявлена недостача товаров вследствие естественной убыли |

94 |

60 |

660 |

||

|

3. Предъявлена поставщику претензия |

76 |

60 |

2640 |

||

|

4. С расчетного счета произведена оплата поставщику за поступившие товары |

60 |

51 |

11 4000 |

||

|

5. Торговая наценка на товары (20 %) (учет ведется по продажным ценам) |

41 |

42 |

22140 |

||

|

6. Списывается недостача в пределах норм качественной убыли |

44 |

94 |

660 |

||

|

7. Предъявлен счет автотранспортной организации за перевозку: 7.1. стоимость услуг 7.2. НДС |

44 19 |

60 60 |

3600 720 |

||

|

8. Начислена заработная плата работникам торгового предприятия |

44 |

70 |

8400 |

||

|

9. Произведены начисления на заработную плату в: 9.1. Пенсионный фонд – 28% 9.2. Фонд социального страхования – 4% 9.3. Фонд медицинского страхования – 3,6% 9.4. Фонд занятости - упразднен |

44 44 44 |

69/1 69/2 69/3 |

2352 336 302 |

||

|

10. Произведены удержания из заработной платы в: 10.1. Подоходный налог 10.2. В пенсионный фонд – не удерживают, в соответствии с действующем законодательством |

70 70 |

68/1 68/2 |

998 84 |

||

|

12. Оплачены с расчетного счета транспортные услуги за перевозку (см. операцию 7) |

60 |

51 |

4320 |

||

|

13. Списывается к зачету сумма НДС по транспортным услугам (см. операцию 7) |

68 |

19 |

720 |

||

|

14. Получено в кассу с расчетного счета для выдачи заработной платы |

50 |

51 |

7880 |

||

|

15. Выдана из кассы заработная плата |

70 |

50 |

7480 |

||

|

16. Списываются на издержки обращения упаковочные материалы |

44 |

10 |

45 |

||

|

17. На расчетный счет поступила выручка от реализации товаров |

51 |

90 |

120 000 |

||

|

18. Списывается стоимость реализованных товаров по продажным ценам |

90 |

41 |

120 000 |

||

|

19. Списывается сумма торговой наценки, относящейся к реализованным товарам (расчет произвести в табл. 4) |

90 |

42 |

26832 |

||

|

20. Начислен НДС от реализации товаров |

90 |

68 |

20004 |

||

|

22. Списывается на реализацию сумма издержек обращения, относящаяся к реализованным товарам, (расчет произвести в табл. 5) |

90 |

44 |

857 |

||

|

23. Определен финансовый результат от реализации товаров |

99 |

90 |

5971 |

||

|

24. С расчетного счета погашена часть кратко-срочного кредита банка |

66 |

51 |

34 000 |

||

|

25. Получены упаковочные материалы от поставщиков |

10 |

60 |

340 |

||

|

26. НДС по поступившим материалам (20 %) |

19 |

60 |

68 |

||

|

27. С расчетного счета оплачено поставщикам за упаковочные материалы (суммы по операциям 25, 26) |

60 |

51 |

408 |

||

|

28. НДС, подлежащий зачету по поступившим материалам |

68 |

19 |

68 |

||

|

29. Начислен налог на прибыль (35 %) |

99 |

68/3 |

2090 |

||

|

30. Получена на расчетный счет сумма удовлетворенной претензии от поставщика |

51 |

76 |

2640 |

||

Таблица 2

Расчет суммы реализованной торговой наценки, приходящейся на остаток товаров и реализованные товары

|

Счет 42 |

Счет 41 |

Реализовано товаров за месяц (кредит счета № 90) |

Средний % наценки (гр.4х100) /(гр.8+гр.9) |

Сумма наценки на остаток товаров |

Сумма реализованной наценки |

||||||

|

Сальдо на 1.02 |

Обороты за месяц |

Предварительное сальдо |

Сальдо на 1.03 |

Обороты за месяц |

Сальдо на 1.03 |

||||||

|

Д |

К |

Д |

К |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

15900 |

22140 |

38040 |

30000 |

132840 |

120000 |

42840 |

120000 |

22,36 |

9579 |

26832 |

|

(38040/ (42840+120000)) * 100% = 22,36%

гр.11 42840 * 22,36% = 9579

гр.12 120000 * 22,36% = 26832

Таблица 3

Расчет суммы издержек обращения на остаток товаров, руб.

|

Счет 44 (в части транспортных расходов) |

Счет 41 (стоимость товаров по продажным ценам) |

Средний % издержек обращения |

Издержки обращения на остаток товаров |

||||

|

Остаток на 1.02 |

За месяц |

Итого |

Реализовано |

Остаток |

Итого |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

- |

3600 |

3600 |

120000 |

42840 |

162840 |

2 |

857 |

гр.7 = (4035/162840) * 100% = 2%

гр.8 = 42840 * 2% = 857

Таблица 4

Счет 01. Основные средства

|

Дебет |

Кредит |

||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||

|

Остаток на 1.01 |

22044 |

||||||||

|

Оборот |

Оборот |

||||||||

|

Остаток на 1.03 |

22044 |

||||||||

Таблица 5

Счет 02. Износ основных средств

|

Дебет |

Кредит |

||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||

|

Остаток на 1.01 |

21000 |

||||||||

|

Оборот |

Оборот |

||||||||

|

Остаток на 1.03 |

21000 |

||||||||

Таблица 6

Счет 10. Материалы

|

Дебет |

Кредит |

||||||||

|

№ операции |

По кредиту счетов 60 |

Итого по дебету |

№ операции |

По дебету счетов 44 |

Итого по кредиту |

||||

|

Остаток на 1.01 |

5400 |

||||||||

|

25 |

340 |

340 |

16 |

45 |

45 |

||||

|

Оборот |

Оборот |

||||||||

|

Остаток на 1.03 |

5695 |

||||||||

Таблица 7

Счет 19. НДС

|

Дебет |

Кредит |

||||||||

|

№ операции |

По кредиту счетов 60 |

Итого по дебету |

№ операции |

По дебету счетов 68 |

Итого по кредиту |

||||

|

Остаток на 1.01 |

390 |

||||||||

|

7 |

720 |

28 |

68 |

||||||

|

26 |

68 |

13 |

720 |

||||||

|

Оборот |

788 |

Оборот |

788 |

||||||

|

Остаток на 1.03 |

390 |

||||||||

Таблица 8

Счет 41. Товары

|

Дебет |

Кредит |

||||||||

|

№ операции |

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов 90 |

Итого по кредиту |

||||

|

Остаток на 1.01 |

60 |

42 |

30000 |

||||||

|

1 |

110700 |

||||||||

|

5 |

22140 |

18 |

120000 |

||||||

|

Оборот |

132840 |

Оборот |

120000 |

||||||

|

Остаток на 1.03 |

42840 |

||||||||

Таблица 9

Счет 42. Торговая наценка

|

Дебет |

Кредит |

||||||||

|

№ операции |

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||

|

Остаток на 1.02 |

41 |

90 |

15900 |

||||||

|

5 |

22140 |

22140 |

|||||||

|

19 |

26832 |

26832 |

|||||||

|

Оборот |

Оборот |

-4692 |

|||||||

|

Остаток на 1.03 |

11208 |

||||||||

Таблица 10

Счет 44. Издержки обращения

|

Дебет |

Кредит |

||||||||||||

|

№ операции |

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||||||

|

Остаток на 1.01 |

60 |

94 |

435 |

90 |

|||||||||

|

6 |

660 |

||||||||||||

|

7 |

3600 |

||||||||||||

|

8 |

8400 |

||||||||||||

|

9 |

2990 |

||||||||||||

|

16 |

45 |

||||||||||||

|

22 |

857 |

||||||||||||

|

Оборот |

15695 |

Оборот |

857 |

||||||||||

|

Остаток на 1.03 |

15273 |

||||||||||||

Таблица 11

Счет 90 Продажи

|

Дебет |

Кредит |

||||||||||||||

|

№ опера-ции |

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||||||||

|

41 |

68 |

44 |

42 |

99 |

51 |

||||||||||

|

18 |

120000 |

120000 |

17 |

120000 |

120000 |

||||||||||

|

19 |

26832 |

26832 |

|||||||||||||

|

20 |

20004 |

20004 |

|||||||||||||

|

22 |

857 |

857 |

|||||||||||||

|

23 |

5971 |

5971 |

|||||||||||||

|

Оборот |

120000 |

Оборот |

|||||||||||||

Таблица 12

Счет 50 Касса

|

Дебет |

Кредит |

|||||||||

|

№ операции |

По кредиту счетов |

Итого по дебету |

№ опера-ции |

По дебету счетов |

Итого по кредиту |

|||||

|

Остаток на 1.01 |

51 |

540 |

70 |

|||||||

|

14 |

7880 |

15 |

7480 |

|||||||

|

Оборот |

7880 |

Оборот |

7480 |

|||||||

|

Остаток на 1.03 |

940 |

|||||||||

Таблица 13

Счет 51. Расчетный счет

|

Дебет |

Кредит |

|||||||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

|||||||||

|

Остаток на 1.01 |

90 |

76 |

164991 |

60 |

50 |

66 |

||||||||

|

17 |

120000 |

120000 |

14 |

7880 |

7880 |

|||||||||

|

30 |

2640 |

2640 |

3 |

114000 |

114000 |

|||||||||

|

12 |

4320 |

4320 |

||||||||||||

|

24 |

34000 |

34000 |

||||||||||||

|

27 |

408 |

408 |

||||||||||||

|

Оборот |

122640 |

Оборот |

160608 |

|||||||||||

|

Остаток на 1.03 |

127023 |

|||||||||||||

Таблица 14

Счет 60. Расчеты с поставщиками и подрядчиками

|

Дебет |

Кредит |

|||||||||||||||||

|

№ опе-ра-ции |

По кредиту счетов __________ |

Итого по дебету |

№ операции |

По дебету счетов __________ |

Итого по кредиту |

|||||||||||||

|

51 |

50 |

10500 |

Остаток на 1.02 |

94 |

76 |

44 |

19 |

10 |

41 |

|||||||||

|

1 |

1000700 |

|||||||||||||||||

|

4 |

114000 |

114000 |

2 |

660 |

||||||||||||||

|

12 |

4320 |

4320 |

3 |

2640 |

||||||||||||||

|

27 |

408 |

408 |

7 |

3600 |

720 |

|||||||||||||

|

25 |

340 |

|||||||||||||||||

|

26 |

68 |

|||||||||||||||||

|

Оборот |

118728 |

Оборот |

118728 |

|||||||||||||||

|

10500 |

Остаток на 1.03 |

|||||||||||||||||

Таблица 15

Счет 76 Расчеты по претензиям

|

Дебет |

Кредит |

||||||||

|

№ операции |

По кредиту счетов _______ |

Итого по дебету |

№ операции |

По дебету счетов _______ |

Итого по кредиту |

||||

|

60 |

51 |

||||||||

|

3 |

2640 |

30 |

2640 |

||||||

|

Оборот |

2640 |

Оборот |

2640 |

||||||

Таблица 16

Счет 68. Расчеты с бюджетом

|

Дебет |

Кредит |

||||||||||||||||||

|

№ опе-рации |

По кредиту счетов _______ |

Итого по дебету |

№ опе-рации |

По дебету счетов __________ |

Ито-го по кредиту |

||||||||||||||

|

19 |

Остаток на 1.02 |

70 |

90 |

99 |

|||||||||||||||

|

13 |

720 |

10 |

1082 |

||||||||||||||||

|

28 |

68 |

20 |

20004 |

||||||||||||||||

|

29 |

2090 |

||||||||||||||||||

|

Оборот |

788 |

Оборот |

23176 |

||||||||||||||||

|

Остаток на 1.03 |

22388 |

||||||||||||||||||

Таблица 17

Счет 69. Расчеты по социальному страхованию и обеспечению

|

Дебет |

Кредит |

|||||||||||||||||

|

№ операции |

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Ито-го по кредиту |

|||||||||||||

|

Остаток на 1.02 |

44 |

|||||||||||||||||

|

9 |

2990 |

|||||||||||||||||

|

Оборот |

Оборот |

2990 |

||||||||||||||||

|

Остаток на 1.03 |

2990 |

|||||||||||||||||

Таблица 18

Счет 70. Расчеты с персоналом по оплате труда

|

Дебет |

Кредит |

||||||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Ито-го по кредиту |

||||||||

|

68 |

50 |

Остаток на 1.02 |

44 |

||||||||||

|

10 |

1082 |

8 |

8400 |

||||||||||

|

15 |

7480 |

||||||||||||

|

Оборот |

8562 |

Оборот |

8400 |

||||||||||

|

Остаток на 1.03 |

162 |

||||||||||||

Так как счет 70 «Расчеты с персоналом по оплате труда»относится к пассивным счетам, то остаток должен быть по кредиту, однако в условие приведены данные, исходя из которых в задаче выведен остаток по дебету этого счета.

Таблица 19

Счет 99. Прибыли и убытки

|

Дебет |

Кредит |

||||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||||

|

68 |

Остаток на 1.02 |

90 |

12600 |

||||||||

|

30 |

2090 |

23 |

5971 |

||||||||

|

Оборот |

Оборот |

||||||||||

|

Остаток на 1.03 |

16481 |

||||||||||

Таблица 20

Счет 94. Недостачи и потери от порчи ценностей

|

Дебет |

Кредит |

|||||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

|||||||

|

Остаток на 1.03 |

60 |

44 |

||||||||||

|

2 |

660 |

6 |

660 |

|||||||||

|

Оборот |

660 |

Оборот |

660 |

|||||||||

|

Остаток на 1.03 |

||||||||||||

Таблица 21

Счет 80. Уставный капитал

|

Дебет |

Кредит |

||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||

|

Остаток на 1.03 |

60900 |

||||||||

|

Оборот |

Оборот |

||||||||

|

Остаток на 1.03 |

60900 |

||||||||

Таблица 22

Счет 66 Краткосрочные кредиты банка

|

Дебет |

Кредит |

||||||||

|

|

По кредиту счетов |

Итого по дебету |

№ операции |

По дебету счетов |

Итого по кредиту |

||||

|

51 |

Остаток на 1.03 |

108600 |

|||||||

|

24 |

|||||||||

|

Оборот |

34000 |

Оборот |

|||||||

|

Остаток на 1.03 |

74600 |

||||||||

Таблица 23

Оборотная ведомость по счетам синтетического учета за февраль текущего года, руб.

|

Остаток на 1.02 текущего года |

Обороты за февраль текущего года |

Остаток на 1.03 текущего года |

||||

|

Д |

К |

Д |

К |

Д |

К |

|

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01 |

22044 |

22044 |

||||

|

02 |

21000 |

21000 |

||||

|

10 |

5400 |

340 |

45 |

5695 |

||

|

19 |

390 |

788 |

788 |

390 |

||

|

41 |

30000 |

132840 |

120000 |

42840 |

||

|

42 |

15900 |

4692 |

11208 |

|||

|

44 |

435 |

15695 |

857 |

15273 |

||

|

50 |

540 |

7880 |

7480 |

940 |

||

|

51 |

164991 |

122640 |

160608 |

127023 |

||

|

60 |

10500 |

118728 |

118728 |

10500 |

||

|

66 |

108600 |

34000 |

74600 |

|||

|

68 |

788 |

23176 |

22388 |

|||

|

69 |

2990 |

2990 |

||||

|

70 |

8562 |

8400 |

162 |

|||

|

76 |

2640 |

2640 |

||||

|

80 |

60900 |

60900 |

||||

|

81 |

5700 |

5700 |

||||

|

94 |

660 |

660 |

||||

|

90 |

120000 |

120000 |

||||

|

99 |

12600 |

2090 |

5971 |

16481 |

||

|

229500 |

229500 |

567651 |

567651 |

220067 |

220067 |

|

По условию задачи (по старому плану счету) использовался счет 81, по новому плану счетов данный счет не используется. Поэтому первоначальный остаток – по счету 81 указан как по условию

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.