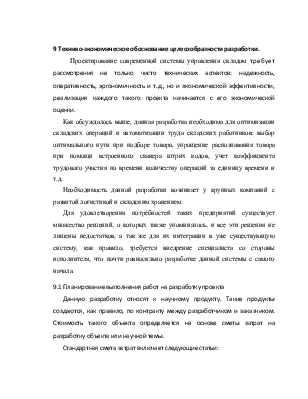

Учитывается основная заработная плата, как произведение оклада по штатному расписанию на отработанное время. Прибавляются районный коэффициент и дальневосточная надбавка (60% к окладу). Если предусмотрены премии из фонда заработной платы, они учитываются тоже. Для определения ожидаемой продолжительности работ воспользуемся формулой для tожид. Эта формула основана на использовании трёх вероятностных оценок:

(7)

(7)

где: tmin – кратчайшая продолжительность данной работы.

tmax – самая большая продолжительность работы.

tв – наиболее вероятная оценка продолжительность работ.

Таблица 8 - Длительность этапов работ

|

Шифр работы |

Наименование этапа работ |

Исполнители |

tmin |

tв |

tmax |

tожид |

|

1 |

Постановка ТЗ |

Руководитель Инженер |

5 2 |

7 3 |

10 4 |

7 3 |

|

2 |

Изучение ТЗ |

Инженер |

1 |

1 |

2 |

1 |

|

3 |

Поиск и подбор литературы |

Руководитель Инженер |

1 5 |

1 18 |

1 20 |

1 16 |

|

4 |

Анализ существующих разработок |

Руководитель Инженер |

1 7 |

2 11 |

5 15 |

2 11 |

|

5 |

Разработка структуры системы |

Руководитель Инженер |

1 3 |

4 4 |

5 5 |

4 4 |

|

6 |

Выбор аппаратуры |

Руководитель Инженер |

2 4 |

3 6 |

4 8 |

3 6 |

|

7 |

Начальное исследование протоколов связи |

Инженер |

10 |

12 |

15 |

12 |

|

8 |

Разработка ядра программы |

Инженер |

10 |

12 |

15 |

12 |

|

9 |

Разработка оконной системы |

Инженер |

2 |

3 |

4 |

3 |

|

10 |

Разработка модуля буферизации данных |

Инженер |

2 |

3 |

4 |

3 |

|

11 |

Разработка дополнительных операций |

Инженер |

2 |

3 |

4 |

3 |

|

12 |

Оформление пояснительной записки |

Инженер |

4 |

6 |

8 |

6 |

|

Общая длительность работ |

Руководитель Инженер |

7 52 |

17 82 |

17 104 |

17 80 |

Таблица 9 - Тарифная сетка для участников проектирования

|

Исполнитель |

Время, дней |

Ранг |

Оклад, руб./мес. |

|

Инженер |

80 |

9 |

40000 |

|

Руководитель |

17 |

12 |

55000 |

Расчёт месячного оклада участников проектирования.

Затраты на

заработную плату ![]() включают в себя

основную, дополнительную заработные платы, а также отчисления от заработной

платы.

включают в себя

основную, дополнительную заработные платы, а также отчисления от заработной

платы.

Дневная ставка равна:

, (8)

, (8)

где ![]() – заработная плата за один

день;

– заработная плата за один

день;

![]() – месячный оклад работника.

– месячный оклад работника.

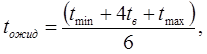

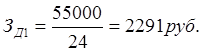

Инженер имеет 9 ранг, руководитель – 12. Дневная ставка, помноженная на число рабочих дней (24 дня), даст заработную плату каждого исполнителя за период разработки.

Месячная заработная плата работников определяется по формуле:

![]() , (9)

, (9)

где Зд1, Зд2 – дневная заработная плата первого (руководителя) и второго (инженера) исполнителей соответственно;

![]() – основная заработная плата;

– основная заработная плата;

Т1, Т2 – затраты труда руководителя и инженера соответственно.

Дополнительная

заработная плата ![]() определяется как 10 %

от основной заработной платы, т.е.:

определяется как 10 %

от основной заработной платы, т.е.:

![]() . (10)

. (10)

Заработная плата с отчислениями во внебюджетные фонды и в фонд резерва отпусков определяется:

![]() (11)

(11)

где ![]() – коэффициент, учитывающий

отчисления во внебюджетные фонды для города Владивостока (единый социальный

налог);

– коэффициент, учитывающий

отчисления во внебюджетные фонды для города Владивостока (единый социальный

налог);

1,6 – районный коэффициент для города Владивостока;

![]() – ДВ коэффициент.

– ДВ коэффициент.

По вышеприведенным формулам производим расчеты:

– дневная ставка

руководителя;

– дневная ставка

руководителя;

– дневная ставка инженера;

– дневная ставка инженера;

![]() ;

;

![]()

![]()

- Отчисления в страховые фонды, на момент проектирования (2012 год), составляют 30% от суммы основной и дополнительной зарплаты.

Они составляют 158460 руб.

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Сюда не включается имущество, первоначальная стоимость которого составляет до десяти тысяч рублей включительно. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

Кам = (1/n) x 100%, (12)

где Кам - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Терминалы китайского производства HC900 в среднем работают на предприятии 18 месяцев без покупки дополнительных аккумуляторов и ремонта.

Соответственно по формуле (12) Кам = 1/18 * 100 = 5,5 %

Для любой НИР характерна строго определенная последовательность действий на протяжении всего процесса исследования. Благодаря этому становится возможным формирование этапности разработки в обобщенной форме, планирование, разработка и контроль ее результатов на каждом этапе исследований, организация управляющих и координирующих действий в процессе исследований.

Определим размер арендной платы за помещение по формуле:

(13)

(13)

где ![]() – размер арендной платы за помещение в месяц;

– размер арендной платы за помещение в месяц;

![]() – коэффициент районирования;

– коэффициент районирования;

![]() – коэффициент зонирования;

– коэффициент зонирования;

![]() – норма площади на одного человека;

– норма площади на одного человека;

![]() –

коммунальные услуги (электричество, канализация и т.д.).

–

коммунальные услуги (электричество, канализация и т.д.).

Так мы подсчитали арендную плату, но, т.к. работают над проектом двое, в итоге получаем 8640 руб. Продолжительность работ составляет 3 месяца. В итоге 25920 руб.

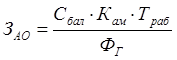

Затраты на амортизацию вычислительной техники определяются по формуле:

, (13)

, (13)

где С6ал – балансовая стоимость вычислительной техники;

Кам – коэффициент амортизации техники (Кам =0.055);

Траб – время работы; ( Траб = 80 дней).

Балансовая стоимость вычислительной техники определяется выражением:

![]() , (14)

, (14)

где Сисх – исходная стоимость вычислительной техники (25000 руб.);

Г – количество лет от покупки (1 год);

Определим балансовую стоимость вычислительной техники и затраты на амортизацию:

![]()

8) Расчет затрат на электроэнергию

![]() , (16)

, (16)

где N– мощность установки, кВт;

Ц - стоимость 1 кВт/час электроэнергии, ![]()

t– число часов работы установки.

Таблица 10 - Данные расчета затрат на электроэнергию

|

Затраты на электроэнергию. Наименование оборудования |

Кол-во шт. |

N, кВт |

t, час |

Затраты за час, Ц, руб. |

Затрат всего, руб. |

|

ПК |

1 |

0,3 |

700 |

2,8 |

588 |

|

Принтер |

1 |

0,2 |

10 |

2,8 |

5,6 |

|

Итого: |

593,6 |

||||

Накладные расходы – это расходы на управление и хозяйственное обслуживание при разработке проекта. Накладные расходы определяются, как 20 % от суммы всех остальных статей затрат.

![]()

Общую сумму затрат на разработку сведём в таблицу 11.

Таблица 11 - Расчет сметы на разработку

|

Статьи расходов |

Сумма затрат, руб. |

|

Материальные затраты |

169000 |

|

Амортизация оборудования |

1391 |

|

Основная и дополнительная з/п |

|

|

Аренда помещения |

25920 |

|

Затраты на электроэнергию |

593 |

|

Накладные расходы |

111101 |

|

Итого, руб. |

836202 |

Результатом разработки является достижение научного, научно

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.