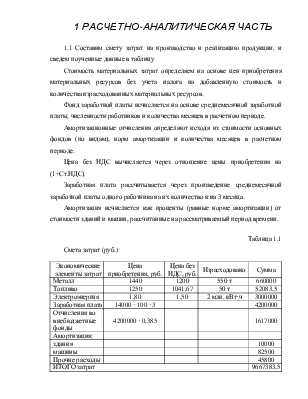

1 РАСЧЕТНО-АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1 Составим смету затрат на производство и реализацию продукции, и сведем поученные данные в таблицу

Стоимость материальных затрат определяем на основе цен приобретения материальных ресурсов без учета налога на добавленную стоимость и количества израсходованных материальных ресурсов.

Фонд заработной платы исчисляется на основе среднемесячной заработной платы, численности работников и количества месяцев в расчетном периоде.

Амортизационные отчисления определяют исходя из стоимости основных фондов (по видам), норм амортизации и количества месяцев в расчетном периоде.

Цена без НДС вычисляется через отношение цены приобретения на (1+Ст.НДС).

Заработная плата рассчитывается через произведение среднемесячной заработной платы одного работника на их количество и на 3 месяца.

Амортизация исчисляется как проценты (равные норме амортизации) от стоимости зданий и машин, рассчитанные на рассматриваемый период времени.

Таблица 1.1

Смета затрат (руб.)

|

Экономические элементы затрат |

Цена приобретения, руб. |

Цена без НДС, руб. |

Израсходовано |

Сумма |

|

Металл |

1440 |

1200 |

550 т |

660000 |

|

Топливо |

1250 |

1041,67 |

50 т |

52083,5 |

|

Электроэнергия |

1,80 |

1,50 |

2 млн. кВт·ч |

3000000 |

|

Заработная плата |

14000 · 100 · 3 |

4200000 |

||

|

Отчисления во внебюджетные фонды |

4200000 · 0,385 |

1617000 |

||

|

Амортизация: |

||||

|

здания |

10000 |

|||

|

машины |

82500 |

|||

|

Прочие расходы |

45800 |

|||

|

ИТОГО затрат |

9667383,5 |

|||

1.2 Составим калькуляцию себестоимости продукции

Стоимость материальных затрат на технологические нужды определяется на основе норм расхода материалов, топлива, энергии и цен на них без учета НДС.

Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок.

Величина накладных (условно-постоянных) расходов рассчитывается как разность между общей суммой затрат по смете и величиной условно-переменных расходов. Накладные расходы по изделиям рекомендуется распределять в соответствии с трудоемкостью изготовления изделий по коэффициенту заработной платы.

Таблица 1.2

Калькуляция себестоимости изделий А и Б

|

Калькуляционные статьи расходов |

Изделие А – 1000 шт |

Изделие Б – 2000 шт |

Сумма (А + Б) |

||||||

|

Нормы расхода |

Цена без НДС |

Затраты на единицу продукции |

Затраты на весь выпуск |

Норма расхода |

Цена без НДС |

Затраты на единицу продукции |

Затраты на весь выпуск |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Металл на техноло-гические нужды |

0,2 |

1200 |

240 |

240000 |

0,16 |

1200 |

192 |

384000 |

624000 |

|

Топливо |

0,011 |

1041,67 |

11,46 |

11458,33 |

0,008 |

1041,67 |

8,33 |

16666,72 |

28125,05 |

|

Электро-энергия |

800 |

1,50 |

1200 |

1200000 |

500 |

1,50 |

750 |

1500000 |

2700000 |

|

Заработ-ная плата производственных рабочих (сдельщиков) |

80 |

80000 |

100 |

200000 |

280000 |

||||

|

Отчисле-ния от заработ-ной платы производ-ственных рабочих |

30,8 |

30800 |

38,5 |

77000 |

107800 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Итого перемен-ные расходы |

1562,26 |

1562260 |

1088,83 |

2177660 |

3739920 |

||||

|

Наклад-ные (условно-постоян-ные) расходы |

1695,26 |

1695255 |

2116,1 |

4232209 |

5927464 |

||||

|

Полная себесто-имость |

4819,78 |

4819780 |

4293,76 |

8587520 |

13407309,05 |

||||

Из данных, приведенных в таблице 1.2, найдем коэффициент заработной платы, как отношение заработной платы производственных рабочих на весь выпуск изделия к общей сумме заработной платы производственных рабочих на выпуск всех изделий:

;

;

1.3 Ценообразование изделий

1.3.1 Найдем оптовую цену предприятия

, (1.1)

, (1.1)

где

![]() – рентабельность изделия,

%;

– рентабельность изделия,

%;

![]() – себестоимость единицы

продукции, руб./шт.

– себестоимость единицы

продукции, руб./шт.

Изделие

А:

Изделие

Б:

1.3.2 Тогда отпускные цены

,

(1.2)

,

(1.2)

где Ст.НДС – ставка налога на добавленную стоимость;

;

;

1.3.4 Объем реализации в оптовых ценах:

![]() ,

(1.3)

,

(1.3)

где

![]() и

и ![]() – объем реализации в

натуральном выражении

– объем реализации в

натуральном выражении

![]()

1.4 Формирование прибыли

1.4.1 Балансовая прибыль:

![]() ,

(1.4)

,

(1.4)

где

![]() – прибыль от реализации;

– прибыль от реализации;

![]() ,

(1.5)

,

(1.5)

где

![]() – прибыль от

внереализационной деятельности;

– прибыль от

внереализационной деятельности;

![]() – прибыль от основной

производственной деятельности;

– прибыль от основной

производственной деятельности;

![]() – прибыль от

коммерческой деятельности (реализация имущества, товаров).

– прибыль от

коммерческой деятельности (реализация имущества, товаров).

![]() ,

(1.6)

,

(1.6)

,

(1.7)

,

(1.7)

где

![]() и

и ![]() – цена продажи, и цена

покупки товара (металла), руб.

– цена продажи, и цена

покупки товара (металла), руб.

![]() – объем продажи в

натуральном выражении

– объем продажи в

натуральном выражении

![]() – объем реализации продукции

(изделий А и Б), руб.

– объем реализации продукции

(изделий А и Б), руб.

![]() – себестоимость

реализованной продукции, руб.

– себестоимость

реализованной продукции, руб.

![]()

Прибыль от внереализационной деятельности:

![]() ,

(1.8)

,

(1.8)

где

![]() – прибыль от сданного в

аренду имущества, руб

– прибыль от сданного в

аренду имущества, руб

,

(1.9)

,

(1.9)

где

![]() – рассматриваемый период

времени (3 месяца),

– рассматриваемый период

времени (3 месяца),

![]() - дивиденды по ценным

бумагам

- дивиденды по ценным

бумагам

В итоге балансовая прибыль выразится как

![]() ,

(1.10)

,

(1.10)

![]()

1.5 Распределение прибыли

1.5.1 Налогооблагаемая прибыль

![]() ,

(1.11)

,

(1.11)

где

![]() – налоги, выплачиваемые

из прибыли (первоочередные платежи)

– налоги, выплачиваемые

из прибыли (первоочередные платежи)

![]()

1.5.2 Налог на доход по ценным бумагам, где ставка налога на доход по ценным бумагам составит 15 %

1.5.3 Налог на прибыль по основной деятельности и от аренды

,

(1.12) где

30 % – ставка налога на прибыль

,

(1.12) где

30 % – ставка налога на прибыль

1.5.4 Прибыль, остающаяся в распоряжении предприятия:

![]() ,

(1.13)

,

(1.13)

![]()

1.5.5 Чистая прибыль:

![]() ,

(1.14)

,

(1.14)

где

![]() – экономические санкции.

– экономические санкции.

![]()

1.6 Капиталовложения в развитие производства состоят из суммы всех амортизационных отчислений и 40% от чистой прибыли.

1.7 Снижение себестоимости

1.7.1 Изделие А:

1.7.1.1 Экономия по металлу из условия задания можно найти как:

1.7.1.2 Экономия по заработной плате (с отчислениями от заработной платы) производственных рабочих:

1.7.1.3 Экономия по условно-постоянным расходам:

.

.

1.7.1.4 В итоге получим общую экономию по изделию А, полученную в результате внедрения мероприятий научно-технического прогресса

![]() ,

(1.15)

,

(1.15)

![]()

![]()

1.7.2 Аналогично определим для изделия Б:

1.7.2.1 Экономия по металлу

;

;

1.7.2.2 Экономия по заработной плате (с отчислениями от заработной платы) производственных рабочих:

;

;

1.7.2.3 Экономия по условно-постоянным расходам:

.

.

1.7.2.4 Итого экономия по изделию Б составит

![]() .

.

![]()

1.8 Экономия

1.8.1 Определим экономию за второе полугодие:

![]() ,

(1.16)

,

(1.16)

где 2000 и 4000 – количество произведенной продукции (А и Б) за квартал после внедрения мероприятий НТП

![]() руб.

руб.

1.8.2 Тогда годовая экономия составит

![]()

1.9 Определим срок окупаемости капитальных вложений в мероприятия НТП, который рассчитывается, как отношение капиталовложений в развитие производства к экономии от снижения себестоимости за год:

1.10 Хозрасчетный годовой экономический эффект. Рассчитывается, как разница между годовой экономией и капитальными вложениями с учетом ставки налога на доход по ценным бумагам и банковским депозитам

![]()

ЗАКЛЮЧЕНИЕ

1.11 Итоги проведенных расчетов сведем в таблицу

Таблица 1.3

Технико-экономические показатели внедрения мероприятий научно-технического прогресса

|

Показатели |

Единицы измерения |

Величина показателя |

|

Затраты на производство и реализацию продукции |

руб. |

9667383,5 |

|

Оптовая цена -А -Б |

руб./шт. руб./шт. |

6265,71 5367,20 |

|

Отпускные цены -А -Б |

руб.шт. руб./шт. |

7518,85 6440,64 |

|

Объем реализации в оптовых ценах |

руб. |

20400130 |

|

Прибыль от основной производственной деятельности |

руб. |

6992820,95 |

|

Прибыль от сданного в аренду имущества |

руб. |

75000 |

|

Итоговая балансовая прибыль |

руб. |

7117820,95 |

|

Чистая прибыль |

руб. |

4947474,66 |

|

Капиталовложение в развитее производство |

руб. |

2071489,86 |

|

Итоговое снижение себестоимости -А -Б |

руб. руб. |

643,20 801,34 |

|

Годовая экономия |

руб. |

17967040 |

|

Срок окупаемости |

год |

0,115 |

|

Хозрасчетный годовой экономический эффект |

руб. |

17655316,52 |

Вывод: как видно из таблицы 1.3 в результате внедрения мероприятий НТП, срок окупаемости капитальных вложений составил всего 0,115 года, т.е. предприятие начнет получать выгоду уже через 1.38 месяца (41 день), что является вполне эффективным.

2 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Задачи теоретической части состоит в раскрытии ответа

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.