Практическая работа № 5

Вариант № 5.

Тема: Основные фонды и оборотные средства.

Цель: Научится рассчитывать среднегодовую стоимость основных фондов, износ и амортизационные отчисления.

Исходные данные:

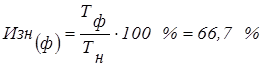

Тф – фактический срок службы = 8 (год)

Тн – нормативный срок службы = 12 (год)

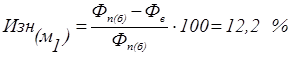

Фп – первоначальная балансовая стоимость =57 (т. руб.)

Фв – восстановительная стоимость =50 (т. руб.)

Фвв – стоимость введенных фондов =4 (т. руб.)

Фл – ликвидационная стоимость =2 (т. руб.)

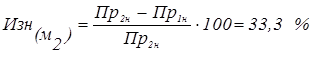

Пр 1с – производственная деятельность основных фондов = 1000 (ед. прод)

Пр 2с – производственная деятельность новых основных фондов = 1500 (ед. прод)

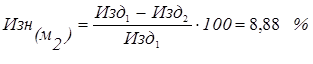

Изд 1 – издержки производ-ной деят-ти основных фондов = 450 (руб/ед. прод)

Изд 2 – издержки производ-ной деят-ти основных фондов = 410 (руб/ед. прод)

РЛ = 3 (т.руб).

Мвв – число месяцев функцион. = 1(месяц).

Мл – 11 (месяц).

1.1 Расчет среднегодовой стоимости основных фондов с учетом ввода одних фондов и ликвидации других.

![]()

Фс = 60,24

1.2 Расчет износа.

1.2.1. Физический износ.

1.2.2. Моральный износ 1-го вида (экономический).

1.2.3. Моральный износ 2-го вида (функциональный).

а)

По издержкам производства.

б)

1.3 Расчет амортизационных отчислений.

1.3.1. Отчисления при равномерном способе амортизации (линейном).

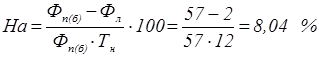

На – норма амортизации.

На – норма амортизации.

Амортизационные отчисления

Фп = На ·Фп(б) / 100% = 4,58 (т.руб.).

Период переноса основных фондов на продукцию.

(год).

(год).

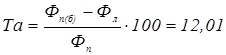

1.3.2. Амортизационные отчисления по методу удвоенной амортизации.

Амортизационные отчисления

Фп2 = На2 ·Фп(б) / 100% = 9,16 (т.руб.).

Период переноса основных фондов на продукцию.

(год).

(год).

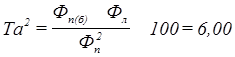

1.3.3. Амортизационные отчисления по аккумулятивному методу.

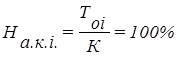

Норма амортизации.

(год).

(год).

Тoi – число лет оставшееся до окончания амортизационного срока службы.

К – кумулятивное число.

![]()

Амортизационные отчисления

Фпi = На.к.i. ·Фп(б) / 100% = 0,57 (т.руб.).

|

i годы Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

На.к.i |

15,4 |

14,1 |

12,8 |

11,5 |

10,2 |

8,9 |

7,6 |

6,4 |

5,1 |

3,8 |

2,5 |

1,2 |

|

Фп.i |

8,8 |

8,0 |

7,3 |

6,55 |

5,81 |

5,10 |

4,30 |

3,65 |

2,90 |

2,20 |

1,43 |

0,7 |

![]() 56,035(11лет)=55

56,035(11лет)=55

Недоамортизация

![]()

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.