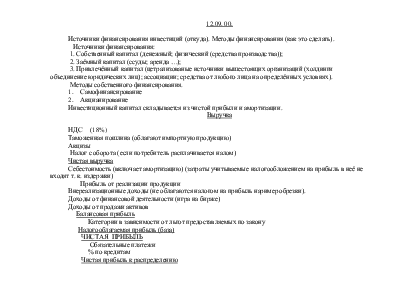

12.09. 00.

Источники финансирования инвестиций (откуда). Методы финансирования (как это сделать).

3. Привлечённый капитал (цетрализованые источники вышестоящих организаций (холдинги объединение юридических лиц); ассоциации; средства от любого лица на определённых условиях).

Методы собственного финансирования.

1. Самофинансирование

2. Акцианирование

Инвестиционный капитал складывается из чистой прибыли и амортизации.

Выручка

НДС (18%)

Таможенная пошлина (облагают импортную продукцию)

Акцизы

Налог с оборота (если потребитель расплачивается налом)

Чистая выручка

Себестоимость (включает амортизацию) (затраты учитываемые налогообложением на прибыль в неё не входят т. к. издержки)

Прибыль от реализации продукции

Внереализационные доходы (не облагаются налогом на прибыль наример обрезки).

Доходы от финансовой деятельности (игра на бирже)

Доходы от продажи активов

Балансовая прибыль

Категории в зависимости от льгот предоставляемых по закону

Налогооблагаемая прибыль (база)

ЧИСТАЯ ПРИБЫЛЬ

Обязательные платежи

% по кредитам

Чистая прибыль к распределению

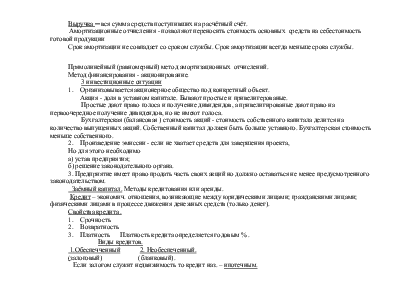

Выручка ─ вся сумма средств поступивших на расчётный счёт.

Амортизационные отчисления - позволяют переносить стоимость основных средств на себестоимость готовой продукции

Срок амортизации не совпадает со сроком службы. Срок амортизации всегда меньше срока службы.

Метод финансирования - акционирование.

3 инвестиционные ситуации

2. Произведение эмиссии - если не хватает средств для завершения проекта,

Но для этого необходимо а) устав предприятия;

б) решение законодательного органа.

3. Предприятие имеет право продать часть своих акций но должно оставаться не менее предусмотренного законодательством.

Заёмный капитал. Методы кредитования или аренды.

Кредит – экономич. отношения, возникающие между юридическими лицами; гражданскими лицами; физическими лицами в процессе движения денежных средств (только денег).

Свойства кредита .

1. Срочность

2. Возвратность

3. Платность Платность кредита определяется годовым % .

Виды кредитов.

1.Обеспечченный 2. Необеспеченный.

(залоговый) (бланковый).

Если залогом служит недвижимость то кредит наз. – ипотечным.

Кредиты.

1.Долгосрочные. (3 и более лет). 2,Краткосрочные(до 1 года).

3.Среднесрочные (1 – 3 года).

1.Самооамартизирующийся – платёж предусматривает амартизацию т. е. погашение кредита соднавременной выплатой процентов.

2. шаровой – с замораживанием.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.