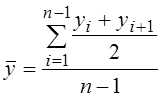

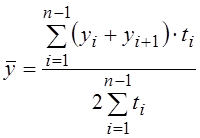

Средний уровень ряда для моментных рядов (как средняя хронологическая

простая или взвешенная):  ,

,  .

.

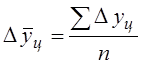

Средний абсолютный прирост  ,

,  .

.

Средний коэффициент роста  .

.

Средний темп роста ![]() .

.

Средний темп прироста ![]() .

.

Коэффициент опережения  .

.

– средняя

параболическая формула предложена в 1975 г. проф. Л.С.Казинцом.

– средняя

параболическая формула предложена в 1975 г. проф. Л.С.Казинцом.

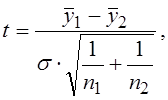

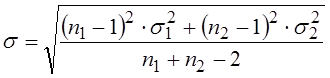

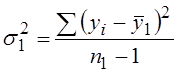

Ряд динамики разбивается на две равные или почти

равные части. Проверяется гипотеза о существовании разности средних: ![]() . Для малых выборок за основу

проверки берется

. Для малых выборок за основу

проверки берется ![]() – критерий Стьюдента. При

– критерий Стьюдента. При ![]() гипотеза об отсутствии тренда

отвергается, при

гипотеза об отсутствии тренда

отвергается, при ![]() гипотеза принимается. В случае

равенства или при несущественном различии дисперсий двух исследуемых

совокупностей

гипотеза принимается. В случае

равенства или при несущественном различии дисперсий двух исследуемых

совокупностей ![]() исчисляется отношение

средних с помощью выражения:

исчисляется отношение

средних с помощью выражения:  где

где ![]() – средние для первой и второй

половины ряда динамики,

– средние для первой и второй

половины ряда динамики, ![]() – число

наблюдений в этих частях ряда,

– число

наблюдений в этих частях ряда, ![]() – среднее

квадратическое отклонение разности средних.

– среднее

квадратическое отклонение разности средних.

Значение ![]() берется с числом

степеней свободы равным

берется с числом

степеней свободы равным ![]() . Необходимое

значение

. Необходимое

значение ![]() можно определить на основе средней

взвешенной величины дисперсий отдельных совокупностей:

можно определить на основе средней

взвешенной величины дисперсий отдельных совокупностей:

.

.

При оценивании дисперсий для первой и второй частей

ряда динамики возьмем число степеней свободы, соответственно равное ![]() :

:

.

.

Проверка гипотезы о равенстве дисперсий реализуется с помощью F–критерия, который основан на сравнении расчетного отношения с табличным:

, где

, где ![]() .

.

Если расчетное значение F меньше, чем табличное,

при заданном уровне вероятности ![]() , то можно принять

гипотезу о равенстве дисперсий. Если же F больше, чем табличное значение, то гипотеза о

равенстве дисперсий отклоняется, и, следовательно, формула для испытания разности средних не

может быть применена.

, то можно принять

гипотезу о равенстве дисперсий. Если же F больше, чем табличное значение, то гипотеза о

равенстве дисперсий отклоняется, и, следовательно, формула для испытания разности средних не

может быть применена.

Данный метод дает вполне приемлемые результаты лишь в случае рядов с монотонной тенденцией.

Методы анализа основной тенденции (тренда) в рядах динамики

Основной тенденцией развития (трендом) называется плавное и устойчивое изменение уровня явления во времени, свободное от случайных колебаний.

Метод усреднения по левой и правой половине. Разделяют ряд динамики на примерно равные части, находят для каждой из них среднее арифметическое значение и проводят через полученные точки линию тренда на графике.

Метод укрупнения интервалов. Ряд динамики разбивается на две равные или почти

равные части. Проверяется гипотеза о существовании разности средних: ![]() . Для малых выборок за основу

проверки берется

. Для малых выборок за основу

проверки берется ![]() – критерий Стьюдента.

– критерий Стьюдента.

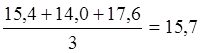

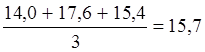

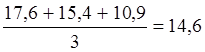

Метод скользящей средней.

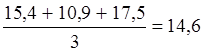

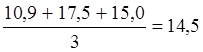

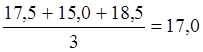

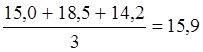

Пример. Исходные данные и результаты расчета скользящей средней, ц/га

|

Год |

Фактический уровень урожайности, ц |

Скользящая средняя |

|

|

Трехлетняя |

Пятилетняя |

||

|

1994 |

15,4 |

– |

– |

|

1995 |

14,0 |

|

– |

|

1996 |

17,6 |

|

|

|

1997 |

15,4 |

|

|

|

1998 |

10,9 |

|

|

|

1999 |

17,5 |

|

|

|

2000 |

15,0 |

|

|

|

2001 |

18,5 |

|

|

|

2002 |

14,2 |

|

– |

|

2003 |

14,9 |

– |

– |

|

|

|||

При сглаживании по четному числу уровней значение скользящей средней относится к промежутку между временными точками, тогда из каждой пары смежных промежуточных значений скользящих средних находят среднюю арифметическую, которую и относят к определенной дате (периоду). Такой прием двойного расчета сглаженных уровней называется центрированием.

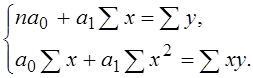

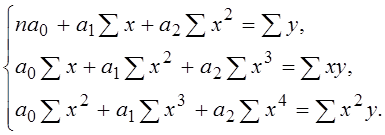

Метод аналитического выравнивания.

1.

определение на основе

фактических данных вида гипотетической функции ![]() ,

способной наиболее адекватно отразить тенденцию развития исследуемого

показателя;

,

способной наиболее адекватно отразить тенденцию развития исследуемого

показателя;

2. нахождение по эмпирическим данным параметров указанной функции;

3. расчет по найденному уравнению теоретических (выровненных) уровней.

Правила:

1. выравнивание по прямой линии, если абсолютные приросты более или менее постоянны;

2. выравнивание по параболе второго порядка, если ускорения более или менее постоянны;

3. выравнивание по показательной функции, если значения уровней меняются в геометрической прогрессии, т.е. цепные коэффициенты роста более или менее постоянны;

4. выравнивание по гиперболе, если обнаружена тенденция замедленного снижения уровней ряда.

См. системы нормальных уравнений, полученных методом наименьших квадратов:

1) для линейной зависимости:

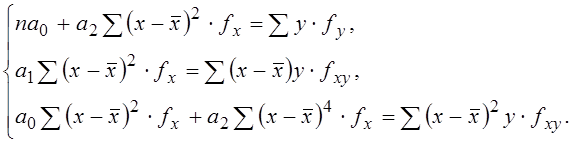

2) для параболической зависимости:

или:

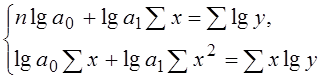

3) для показательной зависимости:

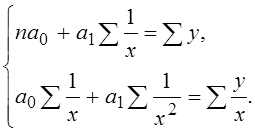

4) для гиперболической зависимости:

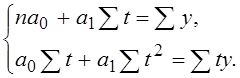

Для нашего примера изменения урожайности по годам:

пусть ![]() . Тогда система нормальных уравнений

имеет вид:

. Тогда система нормальных уравнений

имеет вид:

При четном числе уровней значения t – условное обозначение времени:

1995 1996 1997 1998 1999 2000

-5 -3 -1 +1 +3 +5

При нечетном числе уровней значения t устанавливаются по-другому:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.