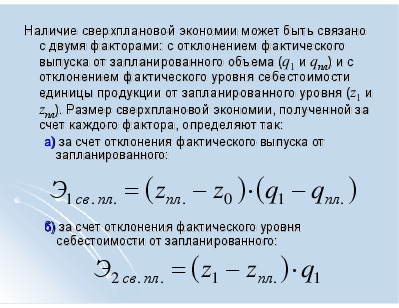

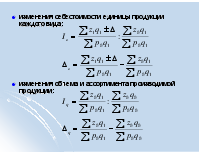

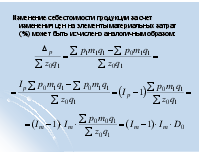

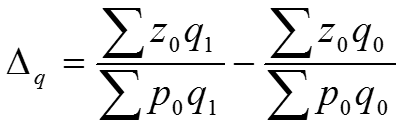

Наличие сверхплановой экономии может быть связано с двумя факторами: с отклонением фактического выпуска от запланированного объема (q1 и qпл) и с отклонением фактического уровня себестоимости единицы продукции от запланированного уровня (z1 и zпл). Размер сверхплановой экономии, полученной за счет каждого фактора, определяют так: а) за счет отклонения фактического выпуска от запланированного: б) за счет отклонения фактического уровня себестоимости от запланированного:

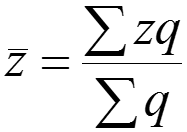

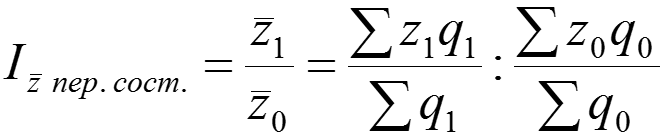

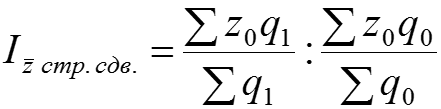

Обобщающие показатели уровня и динамики себестоимости продукции

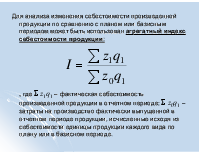

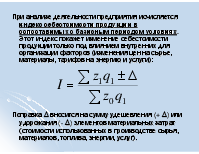

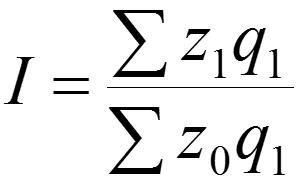

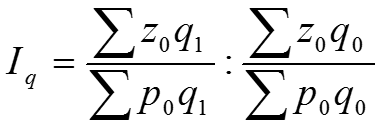

Для анализа изменения себестоимости произведенной продукции по сравнению с планом или базисным периодом может быть использован агрегатный индекс себестоимости продукции: , где Σ z1q1 – фактическая себестоимость произведенной продукции в отчетном периоде; Σ z0q1 – затраты на производство фактически выпущенной в отчетном периоде продукции, исчисленные исходя из себестоимости единицы продукции каждого вида по плану или в базисном периоде.

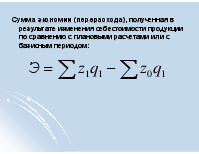

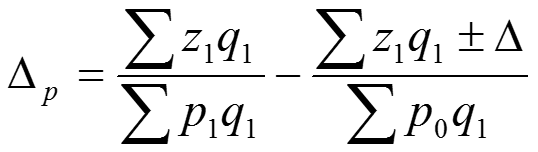

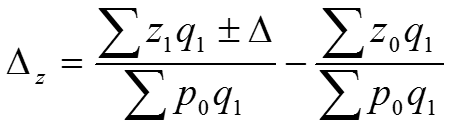

Сумма экономии (перерасхода), полученная в результате изменения себестоимости продукции по сравнению с плановыми расчетами или с базисным периодом:

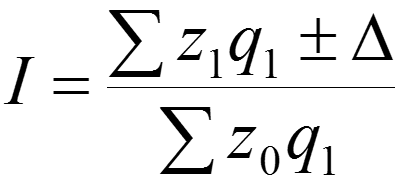

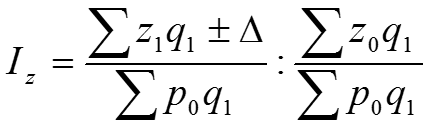

При анализе деятельности предприятия исчисляется индекс себестоимости продукции в сопоставимых с базисным периодом условиях. Этот индекс покажет изменение себестоимости продукции только под влиянием внутренних для организации факторов (изменения цен на сырье, материалы, тарифов на энергию и услуги): Поправка Δ вносится на сумму удешевления (+ Δ) или удорожания (- Δ) элементов материальных затрат (стоимости использованных в производстве сырья, материалов, топлива, энергии, услуг).

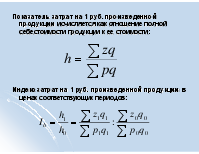

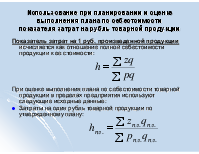

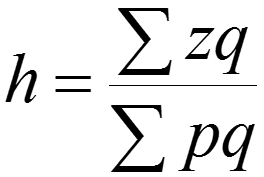

Показатель затрат на 1 руб. произведенной продукции исчисляется как отношение полной себестоимости продукции к ее стоимости: Индекс затрат на 1 руб. произведенной продукции в ценах соответствующих периодов:

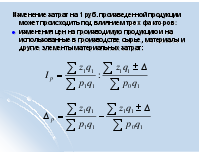

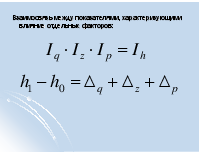

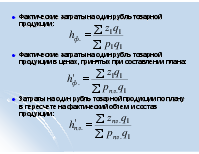

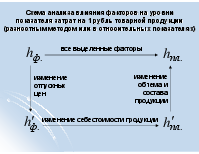

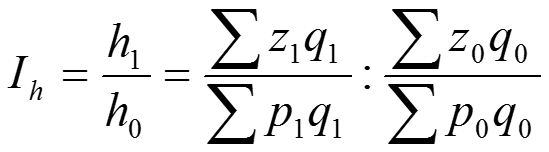

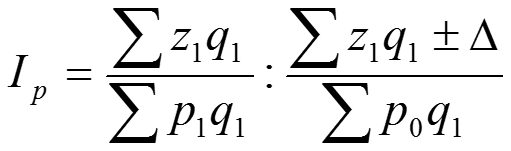

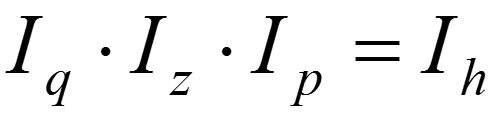

Взаимосвязь между показателями, характеризующими влияние отдельных факторов:

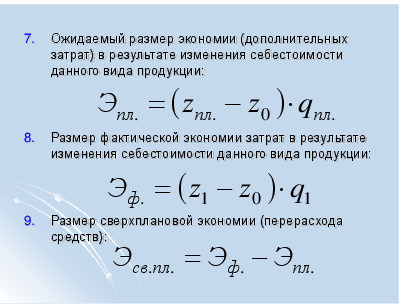

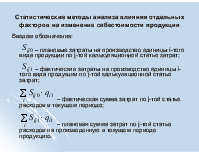

Статистические методы анализа влияния отдельных факторов на изменение себестоимости продукции

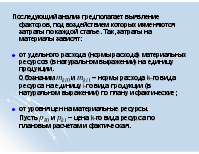

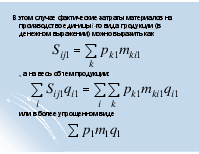

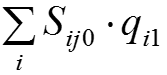

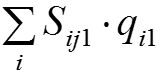

Введем обозначения: – плановые затраты на производство единицы i-того вида продукции по j-той калькуляционной статье затрат; – фактические затраты на производство единицы i-того вида продукции по j-той калькуляционной статье затрат; – фактическая сумма затрат по j-той статье расходов в текущем периоде; – плановая сумма затрат по j-той статье расходов на произведенную в текущем периоде продукцию.

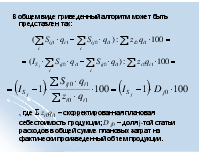

Тогда экономия (перерасход) по j-той статье расходов может быть

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.