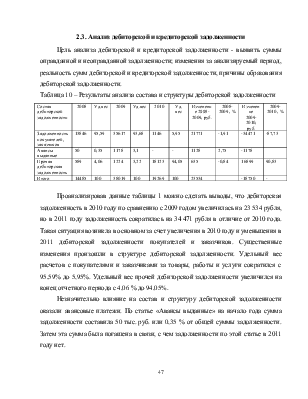

Цель анализа дебиторской и кредиторской задолженности - выявить суммы оправданной и неоправданной задолженности; изменения за анализируемый период, реальность сумм дебиторской и кредиторской задолженности, причины образования дебиторской задолженности.

Таблица 10 – Результаты анализа состава и структуры дебиторской задолженности

|

Состав дебиторской задолженности |

2008 |

Уд.вес |

2009 |

Уд.вес |

2010 |

Уд. вес |

Изменение 2008-2009, руб. |

2008-2009 , % |

Изменение 2009-2010, руб. |

2009-2010 , % |

|

Задолженность покупателей, заказчиков |

13846 |

95,59 |

35617 |

93,68 |

1146 |

5,95 |

21771 |

-1,91 |

-34471 |

-87,73 |

|

Авансы выданные |

50 |

0,35 |

1178 |

3,1 |

- |

- |

1128 |

2,75 |

-1178 |

|

|

Прочая дебиторская задолженность |

589 |

4,06 |

1224 |

3,22 |

18123 |

94,05 |

635 |

-0,84 |

16899 |

90,83 |

|

Итого |

14485 |

100 |

38019 |

100 |

19269 |

100 |

23534 |

-18750 |

- |

Проанализировав данные таблицы 1 можно сделать выводы, что дебиторская задолженность в 2010 году по сравнению с 2009 годом увеличилась на 23 534 рубля, но в 2011 году задолженность сократилась на 34 471 рубля в отличие от 2010 года. Такая ситуация возникла в основном за счет увеличения в 2010 году

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.