11. Отчет о прибылях и убытках.

В Отчете о прибылях и убытках (ф. № 2) – отражаются доходы и расходы, формирующие финансовый результат деятельности (нарастающим итогом с начала года до отчетной даты). В графе 3 Отчета – данные за отчетный период, а в графе 4 – данные за предыдущий год из графы 3 (если они несопоставимы с данными за отчетный период (в случае изменений в учетной политике, законодательных и нормативных актов по бухучету) необходимо их скорректировать (указать в пояснениях об изменениях и причинах). Все существенные виды доходов и расходов (5% и более от общей суммы) представляют обособленно.

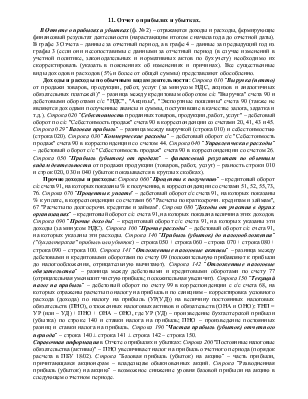

Доходы и расходы по обычным видам деятельности: Строка 010 "Выручка (нетто)от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)" – разница между кредитовым оборотом с/с "Выручка" счета 90 и дебетовыми оборотами с/с "НДС", "Акцизы", "Экспортные пошлины" счета 90 (также не являются доходами полученные авансы и суммы, поступившие в качестве залога, задатка и т.д.). Строка 020 "Себестоимость проданных товаров, продукции, работ, услуг" – дебетовый оборот по с/с "Себестоимость продаж" счета 90 в корреспонденции со счетами 20, 41, 43 и 45. Строка 029 "Валовая прибыль" – разница между выручкой (строка 010) и себестоимостью (строка 020). Строка 030 "Коммерческие расходы" – дебетовый оборот с/с "Себестоимость продаж" счета 90 в корреспонденции со счетом 44. Строка 040 "Управленческие расходы" – дебетовый оборот с/с "Себестоимость продаж" счета 90 в корреспонденции со счетом 26. Строка 050 "Прибыль (убыток) от продаж" – финансовый результат по обычным видам деятельности от продажи продукции (товаров, работ, услуг) – разность строки 010 и строк 020, 030 и 040 (убыток показывается в круглых скобках).

Прочие доходы и расходы: Строка 060 "Проценты к получению" – кредитовый оборот с/с счета 91, на которых показаны % к получению, в корреспонденции со счетами 51, 52, 55, 73, 76. Строка 070 "Проценты к уплате" – дебетовый оборот с/с счета 91, на которых показаны % к уплате, в корреспонденции со счетами 66 "Расчеты по краткосрочн. кредитам и займам", 67 "Расчеты по долгосрочн. кредитам и займам". Строка 080 "Доходы от участия в других организациях" – кредитовый оборот с/с счета 91, на которых показана величина этих доходов. Строка 090 "Прочие доходы" – кредитовый оборот с/с счета 91, на которых указаны эти доходы (за минусом НДС). Строка 100 "Прочие расходы" – дебетовый оборот с/с счета 91, на которых указаны эти расходы. Строка 140 "Прибыль (убыток) до налогообложения" ("бухгалтерская" прибыль или убыток) – строка 050 + строка 060 – строка 070 + строка 080 + строка 090 – строка 100. Строка 141 "Отложенные налоговые активы" – разница между дебетовыми и кредитовыми оборотами по счету 09 (положительную прибавляют к прибыли до налогообложения, отрицательную вычитают). Строка 142 "Отложенные налоговые обязательства" – разница между дебетовыми и кредитовыми оборотами по счету 77 (отрицательная уменьшит чистую прибыль; положительная увеличит). Строка 150 "Текущий налог на прибыль" – дебетовый оборот по счету 99 в корреспонденции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.