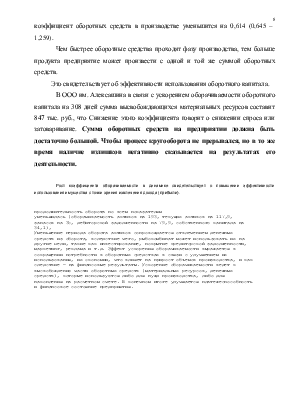

сделать вывод по высоким значениям коэффициента маневрирования. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств, необходимых для ее финансовой устойчивости. Тенденция у исследуемого предприятия отрицательная, коэффициент снизился на 0,62 единицы.

Факторами ускорения оборачиваемости оборотных средств являются оптимизация производственных запасов, эффективное использование материальных, трудовых и ресурсов, сокращение длительности производственного цикла, сокращение сроков пребывания оборотных средств в остатках готовой продукции и в расчетах.

Дебиторская и кредиторская задолженность, а также денежные средства относятся к элементам оборотных средств, которые непосредственно связаны с выручкой от реализации. И тот, и другой элемент формируются в связи с фактом реализации и по мере поступления выручки от реализации. Некоторые активы, оборачиваемость которых должна быть рассчитана и оценена, связаны не с выручкой от реализации, а с материальными затратами на реализованную продукцию, либо с изменениями остатков запасов. Материальные затраты на реализованную продукцию – показатель, по которому надо оценивать оборачиваемость запасов.

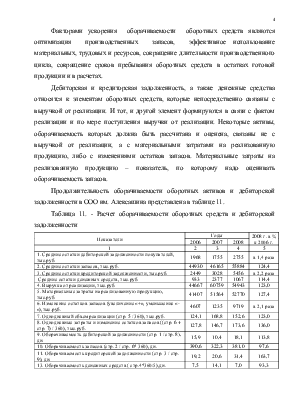

Продолжительность оборачиваемости оборотных активов и дебиторской задолженности в ООО им. Алексашина представлена в таблице 11.

Таблица 11. - Расчет оборачиваемости оборотных средств и дебиторской задолженности

|

Показатели |

Годы |

2008 г. в % к 2006 г. |

||

|

2006 |

2007 |

2008 |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Средние остатки дебиторской задолженности покупателей, тыс.руб. |

1968 |

1755 |

2755 |

в 1,4 раза |

|

2. Средние остатки запасов, тыс.руб. |

44930 |

46165 |

55884 |

124,4 |

|

3. Средние остатки кредиторской задолженности, тыс.руб. |

2449 |

3028 |

5456 |

в 2,2 раза |

|

Средние остатки денежных средств, тыс.руб. |

933 |

2377 |

1067 |

114,4 |

|

4. Выручка от реализации, тыс.руб. |

44667 |

60759 |

54943 |

123,0 |

|

5. Материальные затраты на реализованную продукцию, тыс.руб. |

41407 |

51564 |

52770 |

127,4 |

|

6. Изменение остатков запасов (увеличение «+», уменьшение «-«),тыс.руб. |

4607 |

1235 |

9719 |

в 2,1 раза |

|

7. Однодневный объем реализации (стр. 5 / 360), тыс.руб. |

124,1 |

168,8 |

152,6 |

123,0 |

|

8. Однодневные затраты и изменение остатков запасов ((стр. 6 + стр. 7) / 360), тыс.руб. |

127,8 |

146,7 |

173,6 |

136,0 |

|

9. Оборачиваемость дебиторской задолженности (стр. 1 / стр. 8), дн. |

15,9 |

10,4 |

18,1 |

113,8 |

|

10. Оборачиваемость запасов (стр. 2 / стр. 6* 360), дн. |

390,6 |

322,3 |

381,0 |

97,6 |

|

11. Оборачиваемость кредиторской задолженности (стр. 3 / стр. 9), дн. |

19,2 |

20,6 |

31,4 |

163,7 |

|

13. Оборачиваемость денежных средств ( стр.4*360/5),дн. |

7,5 |

14,1 |

7,0 |

93,3 |

Результаты расчетов свидетельствуют: оборачиваемость денежных средств составил в течение отчетного года в среднем 7 дней, т.е. с момента поступления денег на счет предприятия до момента их выбытия проходило 7 дней. Это указывает на недостаточность средств у предприятия, что весьма опасно при значительном объеме кредиторской задолженности. Но в то же время уменьшение оборота в 2008 году по сравнению с 2007 годом на 7 дней следует оценить положительно. При отсутствии просроченных платежей это свидетельствует об организации более планомерного поступления и расходования денежных средств.

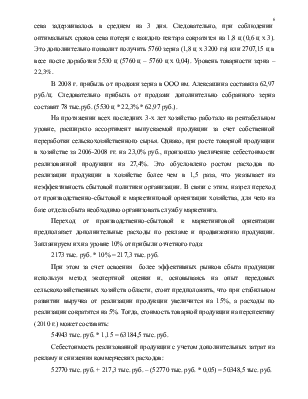

В то же время, ООО им. Алексашина имеет благоприятные для финансового состояния условия: кредиторскую задолженность оно гасит каждые 31,4 день, тогда как покупатели оплачивают ему счета через 18 дней. Запасы оборачиваются медленнее дебиторской и даже кредиторской задолженности. Очень медленная оборачиваемость запасов может свидетельствовать о том, что хозяйство имеет лишние запасы. Однодневные материальные затраты составляют 173,6 тыс.руб. Следовательно, средний за анализируемый период размер запасов сырья и других аналогичных ценностей равен 381 день. Условия поставок, производства и реализации продукции (работ, услуг) в ООО им. Алексашина могут быть обеспечены запасами, если они составят сумму, достаточную на 270 дней работы. Остальные запасы – излишние. Соответственно величина излишних запасов равна: 55884 * (381 – 270) / 381 = 16281 тыс.руб.

Основным источником формирования оборотного капитала в ООО им. Алексашина является собственный капитал, в частности прибыль от производственно-хозяйственной деятельности.

Правильное соблюдение технологии производства оказывает первостепенное влияние на рост урожайности зерновых культур – основной источник резерва увеличения производства зерна. В ООО им. Алексашина за последние годы начало сева задерживалось в среднем на 3 дня. Следовательно, при соблюдении оптимальных сроков сева потери с каждого гектара сократятся

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.