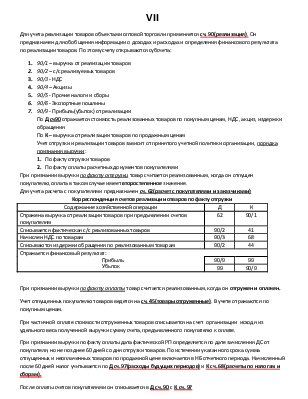

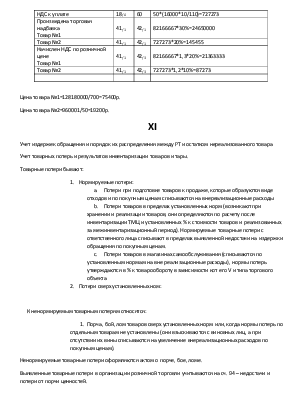

VII

Для учета реализации товаров объектами оптовой торговли применяется сч. 90(реализация). Он предназначен для обобщения информации о доходах и расходах и определения финансового результата по реализации товаров. По этому счету открываются субсчета:

1. 90/1 – выручка от реализации товаров

2. 90/2 – с/с реализуемых товаров

3. 90/3 - НДС

4. 90/4 – Акцизы

5. 90/5 - Прочие налоги и сборы

6. 90/6 - Экспортные пошлины

7. 90/9 - Прибыль(убыток) от реализации

По Д сч90 отражается стоимость реализованных товаров по покупным ценам, НДС, акциз, издержки обращения

По К – выручка от реализации товаров по продажным ценам

Учет отгрузки и реализации товаров зависит от принятого учетной политики организации, порядка признания выручки:

1. По факту отгрузки товаров

2. По факту оплаты расчетных документов покупателями

При признании выручки по факту отгрузки товар считается реализованным, когда он отпущен покупателю, оплата в таком случае имеет второстепенное значение.

Для учета расчета с покупателями предназначен сч. 62(расчет с покупателями и заказчиками)

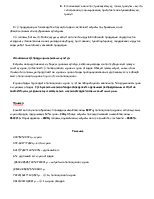

Корреспонденция счетов реализации отваров по факту отгрузки

|

Содержание хозяйственной операции |

Д |

К |

|

Отражена выручка от реализации товаров при предъявлении счетов покупателям |

62 |

90/1 |

|

Списывается фактическая с/с реализованных товаров |

90/2 |

41 |

|

Начислен НДС по товарам |

90/3 |

68 |

|

Списываются издержки обращения по реализованным товарам |

90/2 |

44 |

|

Отражается финансовый результат: Прибыль Убыток |

||

|

90/9 |

99 |

|

|

99 |

90/9 |

При признании выручки по факту оплатытовар считается реализованным, когда он отгружен и оплачен.

Учет отпущенных покупателю товаров ведется на сч. 45(товары отгруженные). В учете отражаются по покупным ценам.

При частичной оплате стоимости отгруженных товаров списывается на счет организации исходя из удельного веса полученной выручки сумму счета, предъявленного покупателю к оплате.

При признании выручки по факту оплаты дата фактической РП определяется по дате зачисления ДС от покупателя, но не позднее 60 дней со дня отгрузки товаров. По истечении указанного срока сумма отпущенных и неоплаченных товаров по продажной цене включается в НБ отчетного периода. Начисленный после 60 дней налог учитывается по Д сч.97(расходы будущих периодов) и К сч. 68(расчеты по налогам и сборам).

После оплаты счетов покупателями он списывается в Д сч. 90 с К сч. 97

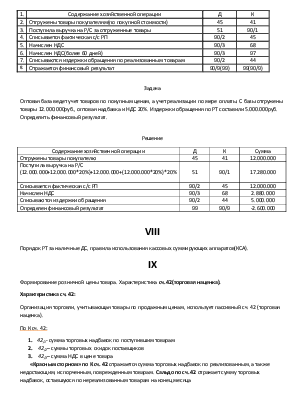

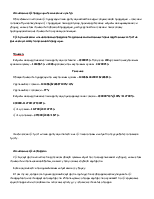

|

1. |

Содержание хозяйственной операции |

Д |

К |

|

2. |

Отгружены товары покупателям(по покупной стоимости) |

45 |

41 |

|

3. |

Поступила выручка на Р/С за отгруженные товары |

51 |

90/1 |

|

4. |

Списывается фактическая с/с РП |

90/2 |

45 |

|

5. |

Начислен НДС |

90/3 |

68 |

|

6. |

Начислен НДС(более 60 дней) |

90/3 |

97 |

|

7. |

Списываются издержки обращения по реализованным товарам |

90/2 |

44 |

|

8. |

Отражается финансовый результат |

90/9(99) |

99(90/9) |

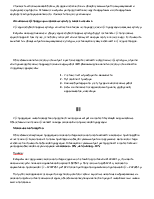

Задача

Оптовая база ведет учет товаров по покупным ценам, а учет реализации по мере оплаты. С базы отгружены товары 12.000.000руб., оптовая надбавка и НДС 20%. Издержки обращения по РТ составили 5.000.000руб. Определить финансовый результат.

Решение

|

Содержание хозяйственной операции |

Д |

К |

Сумма |

|

Отгружены товары покупателю |

45 |

41 |

12.000.000 |

|

Поступила выручка на Р/С (12.000.000+12.000.000*20%)+12.000.000+(12.000.000*20%)*20% |

51 |

90/1 |

17.280.000 |

|

Списывается фактическая с/с РП |

90/2 |

45 |

12.000.000 |

|

Начислен НДС |

90/3 |

68 |

2.880.000 |

|

Списываются издержки обращения |

90/2 |

44 |

5.000.000 |

|

Определен финансовый результат |

99 |

90/9 |

-2.600.000 |

VIII

Порядок РТ за наличные ДС, правила использования кассовых суммирующих аппаратов(КСА).

IX

Формирование розничной цены товара. Характеристика сч. 42(торговая наценка).

Характеристика сч. 42:

Организация торговли, учитывающая товары по продажным ценам, использует пассивный сч. 42 (торговая наценка).

По К сч. 42:

1. 42/1- сумма торговых надбавок по поступившим товарам

2. 42/2– суммы торговых скидок поставщиков

3. 42/3– сумма НДС в цене товара

«Красным сторном» по К сч. 42 отражается сумма торговых надбавок по реализованным, а также недостающим, испорченным, поврежденным товарам. Сальдо по сч. 42 отражает сумму торговых надбавок, оставшуюся по нереализованным товарам на конец месяца

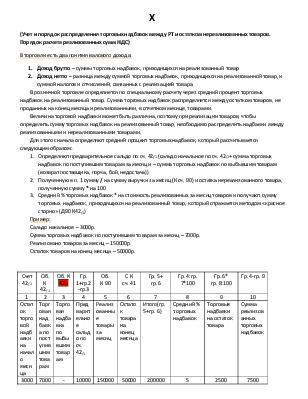

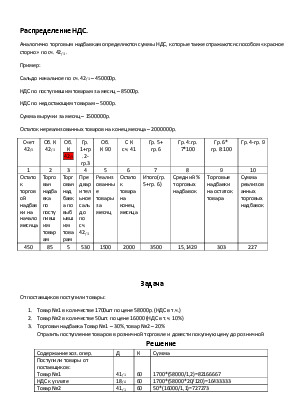

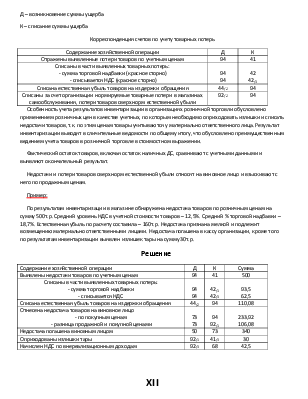

X

(Учет и порядок распределения торговых надбавок между РТ и остатком нереализованных товаров. Порядок расчета реализованных сумм НДС)

В торговли есть два понятия валового дохода:

1. Доход брутто – суммы торговых надбавок, приходящихся на реализованный товар

2. Доход нетто – разница между суммой торговых надбавок, приходящихся на реализованной товар, и суммой налогов и отчислений, связанных с реализацией товара.

В розничной торговле определяется по специальному расчету через средний процент торговых надбавок на реализованный товар. Сумма торговых надбавок распределяется между остатком товаров, не проданных на конец месяца и реализованными, в отчетном месяце, товарами.

Величина торговой надбавки может быть различна, поэтому при реализации товаров, чтобы определить сумму торговых надбавок на реализованный товар, необходимо распределить надбавки между реализованными и нереализованными товарами.

Для этого сначала определяют средний процент торговых надбавок, который рассчитывается следующим образом:

1. Определяют предварительное сальдо по сч. 42/1 (сальдо начальное по сч. 42/1+ сумма торговых надбавок по поступившим товарам за месяц и – сумма торговых надбавок

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.