Учет внешнеэкономической деятельности

Особенности учета ВЭД

Нормативная база, определяющая порядок ведения Бухгалтерского учета ВЭД может осуществляться всеми предприятиями, регулируется “Законом о государственной регистрации ВЭД РФ” июль 1995г.

ВЭД — операции, связанные с экспортом- импортом продукции, работ, услуг.

Режим экспорта и импорта включает ввоз и вывоз товаров из СНГ.

Момент экспорта и импорта определяется по дате пересечения границы.

Контролем за экспортно-импортными операциями занимается комитет по таможенному контролю. Его деятельность регулируется таможенным кодексом. ВЭД — взаимоотношения между ЮЛ, резидентами и нерезидентами страны. По причине того что все рассчеты производятся или в валюте страны экспортера или в валюте страны импортера или в валюте третьей страны валютные операции регулируются “Законом о валютном регулировании” (октябрь 1992г.)Процесс валютного регулирования находится в ведении ЦБ РФ.

Регулированием бухгалтерского учета занимается министерство финансов РФ. Регулируется законом у бухгалтерском учете, принятым в ноябре 1996 года. Этот закон распространяется на организацию бухгалтерского учета во всех видах деятельности. До выхода этого закона руководствовались “положением по бухгалтерскому учету и отчетности в РФ”, у которого было 2 редакции 92 и 94 годов.

“Положение по бухгалтерскому учету - ПБУ 3\95”- 3- й бухгалтерский стандарт, изданный в 1995 году, касался ведения операций в валюте. “Учет имущества и обязательств организаций, стоимость которых выражена в национальной валюте.”

“Закон о валютном регулировании и капитале”. Денежной единицей РФ является РУБЛЬ. Учет в РФ ведется в рублях. Дано понятие валютных операций- операции, связанные с переходом права собственности на валютные ценности, а также операции связанные с рассчетами в иностранной валюте.

Даны 2 вида операций:

1. Текущие валютные операции- проводятся без получения лицензии. Экспортно- импортные, осуществляемые в течение 180 дней.

2. Связанные с движением капитала. (связаны с лицензией банка)- прямые инвестиции в иностранные фирмы, покупка недвижимости и имущества за рубежом, предоставление кредитов на срок более 180 дней.

Учет этих операций требуется вести в рублях, для этого существует переоценка валюты. В РФ применяется официальный курс Центрального банка. С мая 1996 года курс ЦБ публикуется ежедневно.

Предприятия должны привязывать валютные операции к определенной дате их совершения, по которой будет определяться рублевый эквивалент.

Основные средства

Если у предприятия имеется имущество за рубежом, то надо его переоценить, для того, чтобы составить консолидированный баланс.

Курсовая разница- разница между курсом центрального банка на момент возникновения обязательства и на момент погашения, конец отчетного периода. Курсовая разница бывает положительная и отрицательная. Курсовая разница- это фальшивая прибыль и убыток, налог с них не берется, а учитываются они на счете 80 в Финансовом результате.

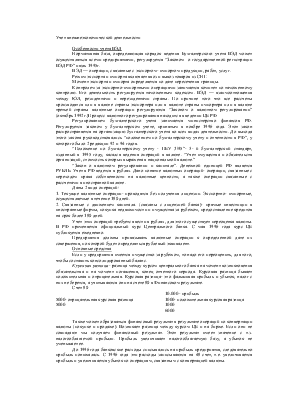

Счет 80

|

10.000 - прибыль |

|

|

5000- отрицательная курсовая разница |

1000- положительная курсовая разница |

|

5000 |

1000 |

|

6000 |

Также может образоваться финансовый результат в результате операций по конвертации валюты (покупке и продаже). Возникает разница между курсом ЦБ и на бирже. Если они не совпадают мы получаем финансовый результат. Этот результат имеет значение с т.з. налогооблагаемой прибыли. Прибыль увеличивает налогооблагаемую базу, а убыток не уменьшает ее.

До 1996 года банковские расходы списывались на прибыль предприятия, следовательно прибыль понижалась. С 1996 года эти расходы записываются на 48 счет, т.е. увеличивается прибыль и увеличивается убыток по операциям, связанным с конвертацией валюты.

Предприятие покрывает эти затраты за счет чистой прибыли.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.