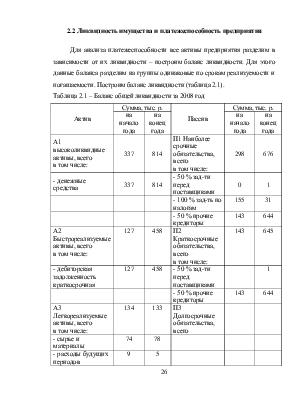

данные баланса разделим на группы одинаковые по срокам реализуемости и погашаемости. Построим баланс ликвидности (таблица 2.1).

Таблица 2.1 – Баланс общей ликвидности за 2008 год

|

Актив |

Сумма, тыс. р. |

Пассив |

Сумма, тыс. р. |

||

|

на начало года |

на конец года |

на начало года |

на конец года |

||

|

А1 высоколиквидные активы, всего в том числе: |

337 |

814 |

П1 Наиболее срочные обязательства, всего в том числе: |

298 |

676 |

|

- денежные средства |

337 |

814 |

- 50 % зад-ти перед поставщиками |

0 |

1 |

|

- 100 % зад-ть по налогам |

155 |

31 |

|||

|

- 50 % прочие кредиторы |

143 |

644 |

|||

|

А2 Быстрореализуемые активы, всего в том числе: |

127 |

458 |

П2 Краткосрочные обязательства, всего в том числе: |

143 |

645 |

|

- дебиторская задолженность краткосрочная |

127 |

458 |

- 50 % зад-ти перед поставщиками |

1 |

|

|

- 50 % прочие кредиторы |

143 |

644 |

|||

|

А3 Легкореализуемые активы, всего в том числе: |

134 |

133 |

П3 Долгосрочные обязательства, всего |

||

|

- сырье и материалы |

74 |

78 |

|||

|

- расходы будущих периодов |

9 |

5 |

|||

Продолжение таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

- НДС |

1 |

0 |

|||

|

- прочие оборотные активы |

50 |

50 |

|||

|

А4 труднореализуемые активы, всего в том числе: |

241 |

320 |

П4 Постоянные пассивы, всего в том числе: |

398 |

404 |

|

- основные средства |

241 |

320 |

- уставный капитал |

171 |

171 |

|

- резервный капитал |

51 |

51 |

|||

|

- нераспределенная прибыль |

176 |

182 |

Для более наглядного вида в таблице 2.2 построим уплотненный баланс ликвидности.

Таблица 2.2 – Баланс ликвидности

|

АКТИВ |

ПАССИВ |

Платежный излишек (недостаток) |

ПИ или ПН в % к величине итога группы |

||||||

|

группа |

н.г. |

к.г. |

группа |

н.г. |

к.г. |

н.г. |

к.г. |

н.г. |

к.г. |

|

А1 |

337 |

814 |

П1 |

298 |

676 |

39 |

138 |

13,1 |

20,4 |

|

А2 |

127 |

458 |

П2 |

143 |

645 |

-16 |

-187 |

-11,2 |

-29,0 |

|

A3 |

134 |

133 |

ПЗ |

134 |

133 |

||||

|

А4 |

241 |

320 |

П4 |

398 |

404 |

-157 |

-84 |

-39,4 |

-20,8 |

|

Баланс |

839 |

1725 |

Баланс |

839 |

1725 |

0 |

0 |

0,0 |

0,0 |

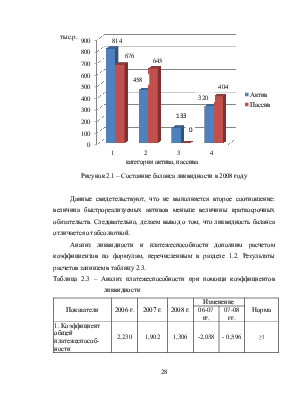

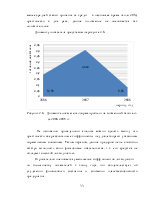

На рисунке 2.1 представим соотношение активов и пассива баланса предприятия на конец 2008 года.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 2.1 – Состояние

баланса ликвидности в 2008 году

Рисунок 2.1 – Состояние

баланса ликвидности в 2008 году

Данные свидетельствуют, что не выполняется второе соотношение: величина быстрореализуемых активов меньше величины краткосрочных обязательств. Следовательно, делаем вывод о том, что ликвидность баланса отличается от абсолютной.

Анализ ликвидности и платежеспособности дополним расчетом коэффициентов по формулам, перечисленным в разделе 1.2. Результаты расчетов запишем в таблицу 2.3.

Таблица 2.3 – Анализ платежеспособности при помощи коэффициентов ликвидности

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

Изменение |

Норма |

|

|

06-07 гг. |

07-08 гг. |

|||||

|

1. Коэффициент общей платежеспособности |

2,230 |

1,902 |

1,306 |

-2,038 |

- 0,596 |

≥3 |

Продолжение таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2. Коэффициент текущей платежеспособности (покрытия) |

1,604 |

1,356 |

1,064 |

- 0,248 |

- 0,292 |

2 |

|

3. Коэффициент критической платежеспособности (промежуточной) |

1,278 |

1,052 |

0,963 |

- 0,226 |

- 0,089 |

0,7-1,0 |

|

4. Коэффициент срочной платежеспособности |

1,273 |

0,764 |

0,616 |

-0,509 |

-0,148 |

20-70% |

|

5. Коэффициент абсолютной платежеспособности |

1,273 |

0,764 |

0,616 |

- 0,509 |

-0,148 |

≥20% |

|

6. Коэффициент привлечения средств |

0,623 |

0,737 |

0,940 |

0,114 |

0,203 |

≤0.5 |

|

7. Коэффициент маневренности собственного оборотного капитала |

0,097 |

0,529 |

0,988 |

0,432 |

0,459 |

— |

|

8. Норма прибыли на вложенный капитал |

0,189 |

0,404 |

0,075 |

0,215 |

-0,329 |

Не менее средней ставки процента за кредит |

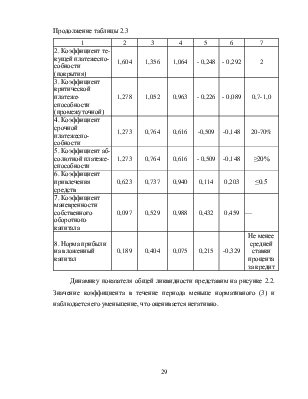

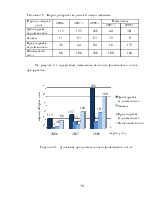

Динамику показателя общей ликвидности представим на рисунке 2.2. Значение коэффициента в течение периода меньше нормативного (3) и наблюдается его уменьшение, что оценивается негативно.

Рисунок 2.2 – Динамика коэффициента общей ликвидности за 2006-2008 гг.

В 2007 г. величина активов была практически в два раза (1,9) больше размера обязательств предприятия, в 2008 г. превышение составило 30,6%.

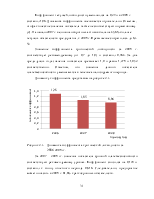

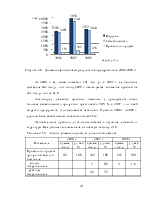

Динамику коэффициента текущей ликвидности представим на рисунке 2.3.

Рисунок 2.3 – Динамика коэффициента текущей ликвидности за 2006-2008 гг.

Коэффициент текущей ликвидности уменьшился на 0,29 и в 2008 г. составил 1,06. Динамика коэффициента оценивается отрицательно. Отметим, что фактические значения показателя также не соответствуют нормативному (2). На начало2007 г. величина оборотных активов была на 35,6% больше текущих обязательств предприятия, к 2008 г. Превышение сократилось до 6,4 %.

Значение коэффициента критической ликвидности за 2008 г. соответствует рекомендуемому (от 0,7 до 1,0) и составил 0,963. За два предыдущих года значения показателя превышает 1,0 и равны 1,278 и 1,052 соответственно. Отметим, что значения данного показателя платежеспособности уменьшаются в течение анализируемого периода.

Динамику коэффициента представим на рисунке 2.4

![]()

![]()

![]()

Рисунок 2.4 – Динамика коэффициента

критической ликвидности за

Рисунок 2.4 – Динамика коэффициента

критической ликвидности за

2006-2008 гг.

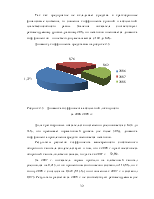

За 2007 – 2008 гг. значения показателя срочной платежеспособности соответствуют рекомендуемому уровню. Коэффициент снизился на 0,148 и составил к концу отчетного периода 0,616. Следовательно, предприятие может погасить в 2008 г. 61,6% краткосрочных обязательств.

Так как предприятие не вкладывает средства в краткосрочные финансовые вложения, то значения коэффициента срочной и абсолютной платежеспособности равны. Значения показателя соответствуют рекомендуемому уровню, равному 20%, но негативно оценивается динамика коэффициентов – они ежегодно уменьшаются с 130 до 62%.

Динамику коэффициента представим на рисунке 2.5.

![]()

![]()

![]()

Рисунок 2.5 – Динамика коэффициента абсолютной ликвидности

за 2006-2008 гг.

Доля краткосрочных обязательств постепенно увеличивается с 62,3 до 94%, что превышает нормативный уровень (не более 50%), динамика коэффициента привлечения средств оценивается негативно.

Результаты расчетов коэффициента маневренности собственного оборотного капитала свидетельствуют о том, что к 2008 г. практически весь оборотный капитал вложен в запасы, тогда как в 2007 г. – 52,9%.

За 2007 г. показатель нормы прибыли на вложенный капитал увеличился на 0,215, что в процентном соотношении составило 113,8%, но к концу 2008 г. снизился на 0,329 (81,4%) по отношению к 2007 г. и составил 0,075. Результаты расчетов за 2008 г. не соответствуют рекомендуемым (не менее средней ставки процента за кредит – в настоящее время около 20%) практически в два раза, данное положение не оценивается как положительное.

Динамику показателя представим на рисунке 2.6.

Рисунок 2.6 – Динамика показателя «норма прибыли на вложенный капитал»

за 2006-2008 гг.

На основании проведенного анализа можно сделать вывод, что практически все рассчитанные коэффициенты не удовлетворяют указанным нормативным значениям. Таким образом, данное предприятие не способно быстро выполнять свои финансовые обязательства, т.к. его средства не обладают высокой ликвидностью.

Отрицательно оценивается уменьшение коэффициентов ликвидности по большинству показателей к концу года, что свидетельствует об ухудшении финансового состояния и снижении платежеспособности предприятия.

Снижение коэффициентов текущей ликвидности является негативным моментом в деятельности предприятия и говорит о сократившейся способности фирмы покрывать свои долги оборотными средствами. Снижение коэффициентов ликвидности говорит о росте низколиквидных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.