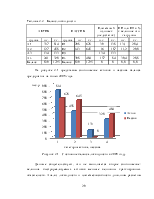

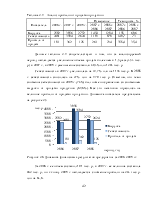

основании проведенного анализа можно сделать вывод, что практически все рассчитанные коэффициенты не удовлетворяют указанным нормативным значениям. Таким образом, данное предприятие не способно быстро выполнять свои финансовые обязательства, т.к. его средства не обладают высокой ликвидностью.

Отрицательно оценивается уменьшение коэффициентов ликвидности по большинству показателей к концу года, что свидетельствует об ухудшении финансового состояния и снижении платежеспособности предприятия.

Снижение коэффициентов текущей ликвидности является негативным моментом в деятельности предприятия и говорит о сократившейся способности фирмы покрывать свои долги оборотными средствами. Снижение коэффициентов ликвидности говорит о росте низколиквидных средств предприятия и об увеличении кредиторской и дебиторской задолжности. Также нежелательно снижение коэффициента абсолютной ликвидности, свидетельствующее о снижении ликвидности предприятия.

2.3 Финансовая устойчивость предприятия

Для оценки финансового состояния предприятия используем абсолютные и относительные показатели. Исходные данные представим в таблице 2.4.

Таблица 2.4 – Исходные данные В тыс. р.

|

Показатель |

2006 |

2007 |

2008 |

Отклонение |

|

|

2007 |

2008 |

||||

|

Собственный капитал (СК) |

230 |

398 |

404 |

168 |

6 |

|

Валюта баланса (ВБ) |

417 |

839 |

1725 |

422 |

886 |

|

Собственные оборотные средства (СОС) |

113 |

157 |

84 |

44 |

-73 |

|

Текущие активы (ТА) |

300 |

598 |

1405 |

298 |

807 |

|

Заемный капитал (ЗК) |

187 |

441 |

1321 |

254 |

880 |

|

Долгосрочные кредиты и займы (ДКЗ) |

0 |

0 |

0 |

0 |

0 |

|

Запасы (3) |

11 |

83 |

83 |

72 |

0 |

|

Внеоборотные активы (основные средства (ОС)) |

117 |

241 |

320 |

124 |

79 |

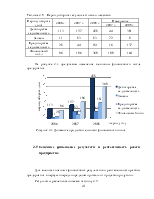

Проведем анализ показателей обеспеченности запасов и затрат. За основу возьмем три основных показателя. Результаты расчетов запишем в таблицу 2.5.

По всем трем периодам наблюдается превышение анализируемых показателей над величиной запасов, а следовательно можно сделать вывод, что предприятие является финансово устойчивым. Абсолютно устойчивое финансовое состояние характеризуется полным обеспечением запасов и затрат собственными оборотными средствами.

Таблица 2.5 – Анализ показателей обеспеченности запасов и затрат

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

|

1. Излишек или недостаток собственных оборотных средств |

113 |

157 |

84 |

|

2. Излишек или недостаток собственных и долгосрочных заемных средств |

113 |

157 |

84 |

|

3. Излишек или недостаток общей величины источников собственных и заемных средств |

300 |

598 |

1405 |

Рассчитаем ряд финансовых коэффициентов. Результаты расчетов запишем в таблицу 2.6 [18].

Анализ коэффициентов позволяет сделать вывод о неустойчивом финансовом положении предприятия. Так, по результатам расчетов коэффициент автономии можно отнести к 3 группе, т.к. коэффициент меньше 40%, это означает, что предприятие финансово неустойчивое и может оказаться на грани банкротства.

Коэффициент обеспеченности активов собственными оборотными средствами свидетельствует о том, что предприятие не имеет достаточно собственных средств для пополнения запасов и затрат.

Снижение коэффициента концентрации собственного оборотного капитала свидетельствует об уменьшении финансовой устойчивости предприятия. Коэффициент финансовой зависимости увеличился за анализируемый период на 2,457 – это говорит о том, что на предприятии увеличилась доля заемных средств для финансирования его деятельности и, следовательно, снижается финансовая устойчивость предприятия.

Значения остальных финансовых коэффициентов только подтверждают тенденцию к ослаблению финансовой устойчивости предприятия.

Таблица 2.6 – Анализ коэффициентов

|

Наименование коэффициентов |

2006 г. |

2007 г. |

2008 г. |

Изменение |

|

|

06-07гг. |

07-08гг. |

||||

|

Коэффициент автономии |

0,552 |

0,474 |

0,234 |

-0,048 |

-0,24 |

|

Коэффициент обеспеченности СОС |

0,377 |

0,263 |

0,06 |

-0,114 |

-0,203 |

|

Коэффициент концентрации СОС |

0,27 |

0,187 |

0,049 |

-0,083 |

-0,138 |

|

Коэффициент финансирования |

1,23 |

0,902 |

0,306 |

-0,328 |

-0,596 |

|

Коэффициент обеспеченности запасов СОС |

10,27 |

1,891 |

1,012 |

-8,379 |

-0,879 |

|

Коэффициент мобильности собственных средств |

0,491 |

0,394 |

0,208 |

-0,097 |

- 0,186 |

|

Коэффициент маневренности собственного капитала |

0,509 |

0,605 |

0,792 |

0,096 |

0,187 |

|

Коэффициент финансовой зависимости |

1,813 |

2,108 |

4,27 |

0,295 |

2,162 |

|

Коэффициент концентрации привлеченного капитала |

0,448 |

0,526 |

0,766 |

0,078 |

0,24 |

|

Коэффициент структуры привлеченного капитала |

0 |

0 |

0 |

0 |

0 |

2.4 Деловая активность предприятия

Для анализа деловой активности предприятия используем 2 группы показателей: общие показатели оборачиваемости, показатели управления активами. Рассчитаем общие показатели оборачиваемости, затем проведем расчет показателей управления активами. Результаты расчетов запишем в таблицу 2.7 [29].

Таблица 2.7 – Показатели анализа деловой активности

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

Изменения |

|

|

06-07 гг. |

07-08 гг. |

||||

|

1. Коэффициент общей оборачиваемости |

6,0 |

4,7 |

1,6 |

-1,3 |

-3,1 |

|

2. Коэффициент оборачиваемости оборотных или мобильных средств |

8,3 |

6,6 |

2 |

-1,7 |

-4,6 |

|

3.Коэффициент оборачиваемости материально-производственных запасов |

58,2 |

47,7 |

33,2 |

-10,5 |

-14,5 |

|

4. Коэффициент оборачиваемости средств в расчетах |

39,1 |

31,1 |

6,0 |

-8 |

-25,1 |

|

5. Коэффициент оборачиваемости денежных средств |

10,5 |

11,7 |

3,4 |

1,2 |

-8,3 |

|

6. Фондоотдача |

21,4 |

16,4 |

8,6 |

-5 |

-7,8 |

|

7. Коэффициент устойчивости экономического роста |

0,3 |

0,6 |

0,2 |

0,3 |

-0,4 |

|

8. Коэффициент отдачи собственного капитала |

10,9 |

9,9 |

6,8 |

-1 |

-3,1 |

|

9. Оборачиваемость текущих активов, дн. |

43,2 |

54,4 |

183,8 |

11,2 |

36,1 |

|

10. Оборачиваемость запасов ТМЦ, дн. |

6,2 |

7,6 |

10,9 |

1,4 |

3,3 |

|

11.Оборачиваемость средств в расчетах, дн. |

9,2 |

11,6 |

59,9 |

2,4 |

48,3 |

|

12.Оборачиваемость денежных средств, дн. |

34,2 |

30,7 |

106,5 |

-3,5 |

75,8 |

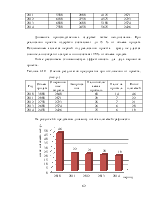

Коэффициент общей оборачиваемости капитала сократился на 1,3 и 3,1 в годах 2007, 2008 соответственно. Так если в 2006 г. на 1 рубль вложенных в капитал средств приходилось 6 рублей выручки от продаж, то в 2007 г. на 1,3 рублей меньше. В 2008 г. по сравнению с 2007 г. – на 3,1 р. меньше.

В 2007 г. наблюдается замедление оборачиваемости оборотных средств на 1,7 р., а в 2008 г. – на 4,6 р. Оборачиваемость материально-производственных запасов сократилась на 10,5 в 2007 г. и на 14,5 в 2008 г. и составила соответственно 47,7 и 33,2 оборотов.

Отрицательно оценивается уменьшение оборачиваемости средств в расчетах с 39,1 до 31,1 оборотов в 2007 г. и с 31,1 до 6 в 2008 г. К концу 2008 г. оборачиваемость средств в расчетах снизилась на 25,1 оборота

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.