производство, использовать современные технологии и сорта культур, производительные технические средства белорусского производства.

В настоящее время во многих хозяйствах растениеводство нерентабельно, что требует разработки мероприятий по увеличению рентабельности.

Все это говорит об актуальности темы исследования, так как повышение рентабельности реализации продукции растениеводства подразумевает увеличение поступлений денежных средств в хозяйства, обновление материальной базы и т.д.

Цель работы: выявление путей повышения рентабельности производства продукции растениеводства.

Задачи, решенные в курсовой работе:

1. изучены показатели рентабельности;

2. проведен анализ рентабельности растениеводства в конкретном хозяйстве;

3. Предложены пути повышения рентабельности растениеводства в конкретном хозяйстве.

Объектом для исследования было открытое акционерное общество "Межозерный край". Работа выполнена с использованием данных статистической отчетности указанного предприятия.

Рентабельность выражается в том, что за счет выручки от продажи продукции предприятие не только покрывает затраты на ее производство и реализацию, но и получает определенную долю чистого дохода (прибыли). Следовательно, рентабельность – один из важнейших показателей, характеризующих экономическую эффективность сельскохозяйственного производства. В нем отражаются результаты затрат не только живого, но и прошлого овеществленного труда, качество реализуемой продукции, уровень организации производства и его управления.

Рентабельность увеличивается, при прочих равных условиях, с ростом производства и производительности труда, с улучшением качества продукции и сырья, повышением уровня использования производственных мощностей, с внедрением технологических новинок, сокращающих удельные затраты труда, сырья и материалов, с применением более совершенных методов организации труда, с сокращением непроизводственных расходов, с повышением уровня квалификации кадров.

В настоящее время в годовых отчетах сельскохозяйственных предприятий рентабельность исчисляется двумя показателями [5]:

Первый – отношение прибыли к среднегодовому остатку основных производственных фондов и оборотных средств. Этот показатель характеризует в целом уровень рентабельности хозяйства.

В практике сельскохозяйственного производства данный показатель характеризует эффективность использования основных и оборотных фондов и в экономической литературе его часто называют «нормой прибыли» (Нп ).

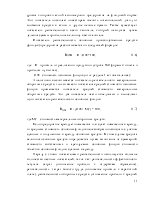

Норма прибыли может быть рассчитана и как отношение суммы балансовой прибыли к среднегодовой стоимости основных производственных фондов, оборотных средств и затрат живого труда

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.