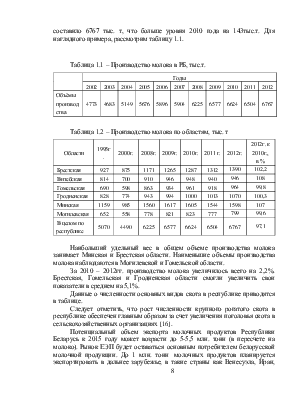

хотя с 2011 по 2012 гг показатель продуктивности увеличился ( 1,6%) уровень 2010 г так и не был достигнут. Разведение молочного стадо является рентабельным в отличие от содержания животных на выращивании и откорме. На основе анализа данных показателей можно сделать вывод, что наиболее эффективным в животноводческой отрасли оказался 2012 год.

Важнейшая задача предприятия — увеличение производства сельскохозяйственной продукции высокого качества.

Для работы в сельском хозяйстве, особенно при большой производственной базе, необходима современная высокопроизводительная техника. Это связанно с тем, что ручным трудом невозможно добиться нужных результатов. В хозяйстве достаточно техники, как для обработки почв и посевов, так и для механизации отрасли животноводства. ОАО «Щомыслица» оснащено машинами и орудиями широкой номенклатуры, однако многие, из которых используются только 5-20 дней в году.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.[16]

Таблица 2.13 – Финансовое состояние и платежеспособность

|

Показатель |

На начало |

На конец |

||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

|

Наличие собственных оборотных средств |

-16073 |

-15657 |

-12652 |

-15657 |

-12652 |

15084 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-1,36 |

-1,1 |

0,68 |

-1,1 |

0,68 |

0,5 |

|

Коэффициент текущей ликвидности |

1,32 |

1,56 |

1,53 |

1,56 |

1,53 |

2 |

|

Коэффициент платежеспособности |

0,42 |

0,48 |

0,59 |

0,48 |

0,59 |

0,34 |

|

Коэффициент обеспеченности финансовых обязательств |

0,61 |

0,57 |

0,39 |

0,57 |

0,39 |

0,01 |

Отрицательное значение коэффициента обеспеченности оборотными средствами показывает отсутствие у ОАО «Щомыслица» собственного оборотного капитала, что означает формирование всей суммы оборотных средств, а в некоторых случаях даже части внеоборотных активов за счет заемных источников.

В 2012 году все кардинально изменилось: значение данного коэффициента стало положительным, то есть появились собственные средства.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банка, краткосрочных займов и различных кредиторских задолженностей.

В ОАО «Щомыслица» коэффициент текущей ликвидности находится на высоком уровне, а в 2012 году достиг максимального значения — 2.Это значит, что оборотных активов в 2 раза больше, чем обязательств.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов

В Беларуси нормативное значение для всех отраслей составляет не более 0,85. Чем ниже его значение, тем лучше. Смысл состоит в том, что обязательства не должны превышать 85% общей стоимости активов, иначе наступает реальная угроза ликвидации (банкротства).В нашем случае данный показатель в 2012 году составляет 0,01, что свидетельствует о том, что активов в организации гораздо больше, чем обязательств.

Важнейшим показателем деятельности любой организации является прибыль (убыток) за отчетный год.

За весь исследуемый период с 2010 года по 2012 год выручка от реализации товаров, продукции, работ, услуг по основному виду деятельности выросла в почти три раза — на 24 248 млн. руб.

В то же время росла и себестоимость продукции — рост почти в 2,5 раза. Все это свидетельствует о том, что выручка от реализации продукции растет более высокими темпами, чем себестоимость, а следовательно можно сделать вывод о росте эффективности сельскохозяйственного производства.

Об этом также свидетельствует прибыль от реализации товаров, продукции, работ, услуг, рост которой наблюдается за рассматриваемый период(таблица2.14).

Таблица 2.14 – Прибыль (убыток) по видам деятельности ОАО «Щомыслица», (млн. руб.)

|

Показатели |

Годы |

2012г. в : к |

|||

|

2010 |

2011 |

2012 |

2010 г. |

2011 г. |

|

|

Выручка от реализации товаров, продукции, работ, услуг (с налогом) |

12155 |

19552 |

36063 |

305,2 |

184,5 |

|

Себестоимость реализованных тов., продукции работ, услуг |

10 496 |

13 273 |

22047 |

239,7 |

191,6 |

|

Прибыль (убыток) от реализации товаров, продукции, работ, услуг |

138 |

3892 |

10636 |

- |

273,3 |

|

Доходы по текущей деятельности |

3 142 |

2 722 |

8 452 |

269 |

310,5 |

|

Расходы по текущей деятельности |

1 955 |

2 728 |

6 709 |

343,2 |

245,9 |

|

Чистая прибыль (убыток) |

1022 |

4 336 |

12 405 |

424,3 |

286,1 |

|

Уровень рентабельности, % |

8 |

30,4 |

48,8 |

610 |

160,5 |

В то же время видно, что в деятельности сельскохозяйственного предприятия большую долю занимают текущие доходы. Их доля за отчетный период также возросла. Тенденция роста наблюдается и у такого показателя, как чистая прибыль — в 4 раза, что свидетельствует о повышении эффективности деятельности предприятия.

То же можно сказать о рентабельности. Рентабельность является одним из важнейших обобщающих показателей эффективности деятельности предприятия. Очевидна положительная тенденция увеличения уровня рентабельности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.