ДИСЦИПЛИНА: АУДИТ

ЗАДАНИЕ НА КУРСОВОЙ ПРОЕКТ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ

Структура работы:

ВВЕДЕНИЕ. Обосновывается актуальность темы работы, степень ее проработанности в литературе. Формулируется цель работы в соответствии с темой. Для достижения поставленной цели определяются задачи работы (на которые должны быть сформулированы ответы в заключении работы). Дается краткая аннотация структуры работы. Приводится информационная база исследования, указываются используемые в работе методы исследования. Общий объем – 3-4 страницы.

ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ АУДИТА КОНКРЕТНОГО ОБЪЕКТА (дается наименование объекта учета в соответствии с темой – например, Теоретические и методические аспекты аудита основных средств). В данной части работы необходимо изложить методику аудита конкретного раздела учета. Примерная структура данной части может быть следующей:

1.1 Цель и задачи аудита объекта (указывается наименование объекта в соответствии с темой)

1.2 Информационное обеспечение аудита объекта

1.3 План и программа аудита объекта

1.4 Характеристика основных направлений аудита объекта

1.5 Типичные ошибки в учете объекта

ЧАСТЬ 2. РЕШЕНИЕ ПРАКТИЧЕСКОЙ ЗАДАЧИ

Порядок оформления решения задач:

1 ЭТАП – Отражение хозяйственных операций согласно условию задачи в системе бухгалтерского учета. Необходимо оформить в следующем виде:

Отражение хозяйственных операций в системе бухгалтерского учета

|

Содержание хозяйственных операций |

По данным предприятия |

По мнению аудитора |

||||

|

Корреспонденция счетов |

Сумма, руб. |

Корреспонденция счетов |

Сумма, руб. |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

|||

|

1. |

||||||

|

и т.д. |

||||||

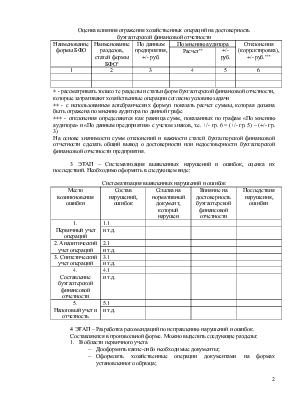

2 ЭТАП – Оценка влияния отражения хозяйственных операций на достоверность бухгалтерской финансовой отчетности (форма № 1 и форма № 2). Необходимо оформить в следующем виде:

Оценка влияния отражения хозяйственных операций на достоверность

бухгалтерской финансовой отчетности

|

Наименование формы БФО |

Наименование разделов, статей формы БФО* |

По данным предприятия, +/- руб. |

По мнению аудитора |

Отклонения (корректировка), +/- руб.*** |

|

|

Расчет** |

+/- руб. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

* - рассматривать только те разделы и статьи форм бухгалтерской финансовой отчетности, которые затрагивают хозяйственные операции согласно условию задачи

** - с использованием алгебраических формул показать расчет суммы, которая должна быть отражена по мнению аудитора по данной графе

*** - отклонения определяются как разница сумм, показанных по графам «По мнению аудитора» и «По данным предприятия» с учетом знаков, т.е. +/- гр. 6 = (+/- гр. 5) – (+/- гр. 3)

На основе значимости сумм отклонений и важности статей бухгалтерской финансовой отчетности сделать общий вывод о достоверности или недостоверности бухгалтерской финансовой отчетности предприятия.

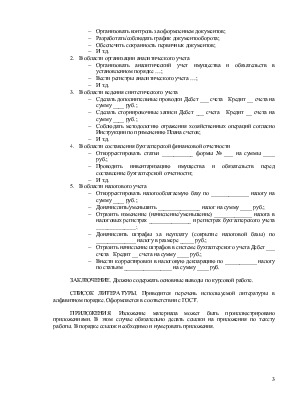

3 ЭТАП – Систематизация выявленных нарушений и ошибок, оценка их последствий. Необходимо оформить в следующем виде:

Систематизация выявленных нарушений и ошибок

|

Место возникновения ошибки |

Состав нарушений, ошибок |

Ссылка на нормативный документ, который нарушен |

Влияние на достоверность бухгалтерской финансовой отчетности |

Последствия нарушения, ошибки |

|

1. Первичный учет операций |

1.1 |

|||

|

и т.д. |

||||

|

2. Аналитический учет операций |

2.1 |

|||

|

и т.д. |

||||

|

3. Синтетический учет операций |

3.1 |

|||

|

и т.д. |

||||

|

4. Составление бухгалтерской финансовой отчетности |

4.1 |

|||

|

и т.д. |

||||

|

5. Налоговый учет и отчетность |

5.1 |

|||

|

и т.д. |

4 ЭТАП – Разработка рекомендаций по исправлению нарушений и ошибок.

Составляются в произвольной форме. Можно выделить следующие разделы:

1. В области первичного учета

- Дооформить какие-либо необходимые документы;

- Оформлять хозяйственные операции документами на формах установленного образца;

- Организовать контроль за оформлением документов;

- Разработать/соблюдать график документооборота;

- Обеспечить сохранность первичных документов;

- И т.д.

2. В области организации аналитического учета

- Организовать аналитический учет имущества и обязательств в установленном порядке …;

- Вести регистры аналитического учета …;

- И т.д.

3. В области ведения синтетического учета

- Сделать дополнительные проводки Дебет ___ счета Кредит __ счета на сумму ____ руб.;

- Сделать сторнировочные записи Дебет ___ счета Кредит __ счета на сумму ____ руб.;

- Соблюдать методологию отражения хозяйственных операций согласно Инструкции по применению Плана счетов;

- И т.д.

4. В области составления бухгалтерской финансовой отчетности

- Откорректировать статьи ___________ формы № ___ на суммы ____ руб.;

- Проводить инвентаризацию имущества и обязательств перед составление бухгалтерской отчетности;

- И т.д.

5. В области налогового учета

- Откорректировать налогооблагаемую базу по _____________ налогу на сумму ____ руб.;

- Доначислить/уменьшить _______________ налог на сумму ____ руб.;

- Отразить изменение (начисление/уменьшение) _____________ налога в налоговых регистрах _______________ и регистрах бухгалтерского учета ______________;

- Доначислить штрафы за неуплату (сокрытие налоговой базы) по ______________ налогу в размере _____ руб.;

- Отразить начисление штрафов в системе бухгалтерского учета Дебет ___ счета Кредит __ счета на сумму ____ руб.;

- Внести корректировки в налоговую декларацию по ___________ налогу по статьям _________________ на сумму ____ руб.

ЗАКЛЮЧЕНИЕ. Должно содержать основные выводы по курсовой работе.

СПИСОК ЛИТЕРАТУРЫ. Приводится перечень используемой литературы в алфавитном порядке. Оформляется в соответствии с ГОСТ.

ПРИЛОЖЕНИЯ. Изложение материала может быть проиллюстрировано приложениями. В этом случае обязательно делать ссылки на приложения по тексту работы. В порядке ссылок необходимо и нумеровать приложения.

ВАРИАНТЫ ТЕМ КУРСОВЫХ ПРОЕКТОВ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ВЫБОРА ТЕМЫ КУРСОВОГО ПРОЕКТА

Вариант курсовой работы выбирается по сумме цифр номера зачетной книжки. Например, номер зачетной книжки 0807101. Определим номер варианта: 0 + 8 + 0 + 7 + 1 + 0 +1 = 17. Номер варианта – 17.

В том случае, если полученная сумма больше, чем количество вариантов заданий, то полученная цифра вновь суммируется до тех пор, пока не получится номер контрольной работы исходя из их перечня. Например, номер зачетной книжки 0867165. Определим номер варианта:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.