Задания для контрольных работ по дисциплине:

«Учет, анализ и аудит ВЭД»

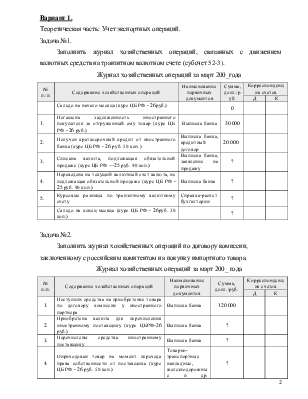

Вариант 1.

Теоретическая часть: Учет экспортных операций.

Задача №1.

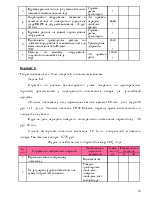

Заполнить журнал хозяйственных операций, связанных с движением валютных средств на транзитном валютном счете (субсчет 52-3).

Журнал хозяйственных операций за март 200_года

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, долл./руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

Сальдо на начало месяца (курс ЦБ РФ - 26руб.) |

0 |

||||

|

1. |

Погашена задолженность иностранного покупателя за отгруженный ему товар (курс ЦБ РФ - 26 руб.) |

Выписка банка |

30 000 |

||

|

2. |

Получен краткосрочный кредит от иностранного банка (курс ЦБ РФ - 26 руб. 50 коп.) |

Выписка банка, кредитный договор |

20 000 |

||

|

З. |

Списана валюта, подлежащая обязательной продаже (курс ЦБ РФ —25 руб. 90 коп.) |

Выписка банка, заявление на продажу |

? |

||

|

4. |

Переведена на текущий валютный счет валюта, не подлежащая обязательной продаже (курс ЦБ РФ - 25 руб. 90 коп.) |

Выписка банка |

? |

||

|

5. |

Курсовые разницы по транзитному валютному счету |

Справка-расчет бухгалтерии |

? |

||

|

Сальдо на конец месяца (курс ЦБ РФ - 26руб. 30 коп.) |

? |

||||

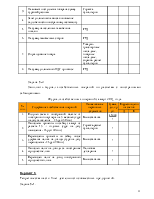

Задача №2.

Заполнить журнал хозяйственных операций по договору комиссии, заключенному с российским комитентом на покупку импортного товара.

Журнал хозяйственных операций за март 200_ года

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, долл./руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

1. |

Поступили средства на приобретение товара по договору комиссии у иностранного партнера |

Выписка банка |

120 000 |

||

|

2. |

Приобретена валюта для перечисления иностранному поставщику (курс ЦБРФ-26 руб.) |

Выписка банка |

? |

||

|

З. |

Перечислены средства иностранному поставщику |

Выписка банка |

? |

||

|

4. |

Оприходован товар на момент перехода права собственности от поставщика (курс ЦБ РФ - 26 руб. 50 коп.) |

Товарно- транспортные накладные, железнодорожные и др. перевозочные документы |

? |

||

|

5. |

Погашена задолженность перед комитентом |

Выписка банка |

? |

||

|

6. |

Передан товар комитенту |

Товарные накладные |

? |

||

|

7. |

Произведены расчеты с таможенным органом за счет комитента - таможенные пошлины -НДС |

ГТД, выписка банка |

10 000 ? |

||

|

8. |

Оплачена задолженность таможне |

Выписка банка |

? |

||

|

9. |

Начислена суммовая разница по расчетам с комитентом |

Справка-расчет бухгалтерии |

? |

||

|

10. |

Начислена курсовая разница по расчетам с поставщиком |

Справка-расчет бухгалтерии |

? |

||

|

11. |

Начислено комиссионное вознаграждение |

Отчет комиссионера, счет-фактура |

12 000 |

||

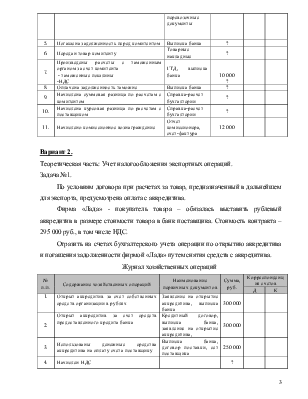

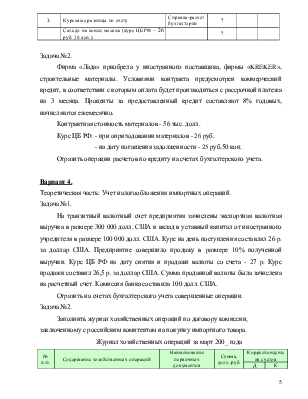

Вариант 2.

Теоретическая часть: Учет налогообложения экспортных операций.

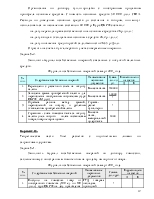

Задача №1.

По условиям договора при расчетах за товар, предназначенный в дальнейшем для экспорта, предусмотрена оплата с аккредитива.

Фирма «Лада» - покупатель товара – обязалась выставить рублевый аккредитив в размере стоимости товара в банк поставщика. Стоимость контракта – 295 000 руб., в том числе НДС.

Отразить на счетах бухгалтерского учета операции по открытию аккредитива и погашения задолженности фирмой «Лада» путем снятия средств с аккредитива.

Журнал хозяйственных операций

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

1. |

Открыт аккредитив за счет собственных средств организации в рублях |

Заявление на открытие аккредитива, выписка банка |

300 000 |

||

|

2. |

Открыт аккредитив за счет средств предоставленного кредита банка |

Кредитный договор, выписка банка, заявление на открытие аккредитива, |

300 000 |

||

|

3. |

Использованы денежные средства аккредитива на оплату счета поставщику |

Выписка банка, договор поставки, сет поставщика |

250 000 |

||

|

4. |

Начислен НДС |

? |

|||

|

5. |

Возвращена неиспользованная сумма (закрытие аккредитива) |

Извещение банка о закрытии аккредитива, выписка банка |

? |

||

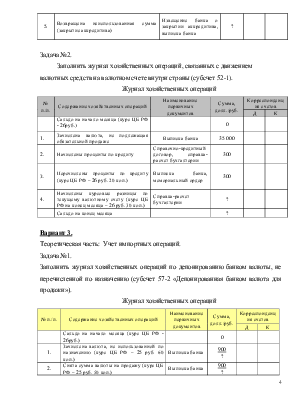

Задача №2.

Заполнить журнал хозяйственных операций, связанных с движением валютных средств на валютном счете внутри страны (субсчет 52-1).

Журнал хозяйственных операций

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, долл./руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

Сальдо на начало месяца (курс ЦБ РФ - 26руб.) |

0 |

||||

|

1. |

Зачислена валюта, не подлежащая обязательной продаже |

Выписка банка |

35 000 |

||

|

2. |

Начислены проценты по кредиту |

Справочно-кредитный договор, справка-расчет бухгалтерии |

300 |

||

|

З. |

Перечислены проценты по кредиту (курс ЦБ РФ – 26 руб. 20 коп.) |

Выписка банка, мемориальный ордер |

300 |

||

|

4. |

Начислены курсовые разницы по текущему валютному счету (курс ЦБ РФ на конец месяца – 26 руб. 30 коп.) |

Справка-расчет бухгалтерии |

? |

||

|

Сальдо на конец месяца |

? |

||||

Вариант 3.

Теоретическая часть: Учет импортных операций.

Задача №1.

Заполнить журнал хозяйственных операций по депонированию банком валюты, не перечисленной по назначению (субсчет 57-2 «Депонированная банком валюта для продажи»).

Журнал хозяйственных операций

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, долл./руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

Сальдо на начало месяца (курс ЦБ РФ - 26руб.) |

0 |

||||

|

1. |

Зачислена валюта, не использованной по назначению (курс ЦБ РФ – 25 руб. 60 коп.) |

Выписка банка |

900 ? |

||

|

2. |

Снята сумма валюты на продажу (курс ЦБ РФ – 25 руб. 50 коп.) |

Выписка банка |

900 ? |

||

|

З. |

Курсовые разницы по счету |

Справка-расчет бухгалтерии |

? |

||

|

Сальдо на конец месяца (курс ЦБ РФ – 26 руб. 30 коп.) |

? |

||||

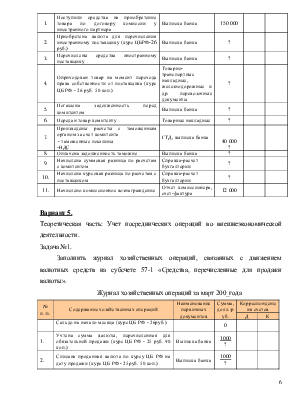

Задача №2.

Фирма «Лада» приобрела у иностранного поставщика, фирмы «KREKER», строительные материалы. Условиями контракта предусмотрен коммерческий кредит, в соответствии с которым оплата будет производиться с рассрочкой платежа на 3 месяца. Проценты за предоставленный кредит составляют 8% годовых, начисляются ежемесячно.

Контрактная стоимость материалов - 56 тыс. долл.

Курс ЦБ РФ: - при оприходовании материалов - 26 руб.

- на дату погашения задолженности - 25 руб.50 коп.

Отразить операции расчетов по кредиту на счетах бухгалтерского учета.

Вариант 4.

Теоретическая часть: Учет налогообложения импортных операций.

Задача №1.

На транзитный валютный счет предприятия зачислены экспортная валютная выручка в размере 300 000 долл. США и вклад в уставный капитал от иностранного учредителя в размере 100 000 долл. США. Курс на день поступления составлял 26 р. за доллар США. Предприятие совершило продажу в размере 10% полученной выручки. Курс ЦБ РФ на дату снятия и продажи валюты со счета - 27 р. Курс продажи составил 26,5 р. за доллар США. Сумма проданной валюты была зачислена на расчетный счет. Комиссия банка составила 100 долл. США.

Отразить на счетах бухгалтерского учета совершенные операции.

Задача №2.

Заполнить журнал хозяйственных операций по договору комиссии, заключенному с российским комитентом на покупку импортного товара.

Журнал хозяйственных операций за март 200_ года

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, долл./руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

1. |

Поступили средства на приобретение товара по договору комиссии у иностранного партнера |

Выписка банка |

150 000 |

||

|

2. |

Приобретена валюта для перечисления иностранному поставщику (курс ЦБРФ-26 руб.) |

Выписка банка |

? |

||

|

З. |

Перечислены средства иностранному поставщику |

Выписка банка |

? |

||

|

4. |

Оприходован товар на момент перехода права собственности от поставщика (курс ЦБ РФ - 26 руб. 50 коп.) |

Товарно- транспортные накладные, железнодорожные и др. перевозочные документы |

? |

||

|

5. |

Погашена задолженность перед комитентом |

Выписка банка |

? |

||

|

6. |

Передан товар комитенту |

Товарные накладные |

? |

||

|

7. |

Произведены расчеты с таможенным органом за счет комитента - таможенные пошлины -НДС |

ГТД, выписка банка |

40 000 ? |

||

|

8. |

Оплачена задолженность таможне |

Выписка банка |

? |

||

|

9. |

Начислена суммовая разница по расчетам с комитентом |

Справка-расчет бухгалтерии |

? |

||

|

10. |

Начислена курсовая разница по расчетам с поставщиком |

Справка-расчет бухгалтерии |

? |

||

|

11. |

Начислено комиссионное вознаграждение |

Отчет комиссионера, счет-фактура |

12 000 |

||

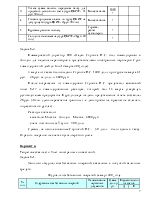

Вариант 5.

Теоретическая часть: Учет посреднических операций во внешнеэкономической деятельности.

Задача №1.

Заполнить журнал хозяйственных операций, связанных с движением валютных средств на субсчете 57-1 «Средства, перечисленные для продажи валюты».

Журнал хозяйственных операций за март 200_года

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, долл./руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

Сальдо на начало месяца (курс ЦБ РФ - 26руб.) |

0 |

||||

|

1. |

Учтена сумма валюты, перечисленная для обязательной продажи (курс ЦБ РФ - 25 руб. 90 коп.) |

Выписка банка |

1000 ? |

||

|

2. |

Списана проданная валюта по курсу ЦБ РФ на дату продажи (курс ЦБ РФ - 25руб. 50 коп.) |

Выписка банка |

1000 ? |

||

|

З. |

Учтена сумма валюты, переданная банку для продажи с депозитного счета (курс ЦБ РФ - 25 руб. 50 коп.) |

Выписка банка |

2000 ? |

||

|

4. |

Списана проданная валюта по курсу ЦБ РФ на дату продажи (курс ЦБ РФ - 25руб. 90 коп.) |

Выписка банка |

? |

||

|

5. |

Курсовые разницы по счету |

Справка-расчет бухгалтерии |

? |

||

|

Сальдо на конец месяца (курс ЦБ РФ - 26руб. 30 коп.) |

? |

||||

Задача №2.

Коммерческий директор 000 «Лада» Скрипка И.С. был командирован в Лондон для ведения переговоров с представителями иностранных партнеров. Срок командировки 6 дней (с 6 по 12 марта 200_года).

5 марта из кассы было выдано Скрипке И.С. 1300 долл. при курсе на марта 31 руб. – 26 руб. за долл., и 3600 руб.

После возращения из командировки Скрипка И.С. представил авансовый отчет №17 о командировочных расходах, который был 13 марта утвержден руководителем предприятия. Курс доллара на день представления отчета составлял 26 руб. 50 коп. (день пересечения границы, т.е. день прибытия, в расчет не включен, он рассчитан в рублях).

Расходы составили:

- авиабилет Москва - Лондон - Москва - 3680 руб.

- счета гостиницы за 5 суток - 900 долл.

Суммы, не использованные Скрипкой И.С., - 50 долл. - были сданы в кассу. Отразить операции на счетах бухгалтерского учета.

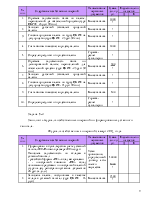

Вариант 6.

Теоретическая часть: Учет иностранных инвестиций.

Задача №1.

Заполнить журнал хозяйственных операций, связанных с покупкой валютных средств.

Журнал хозяйственных операций за март 200_года

|

№ п./п. |

Содержание хозяйственных операций |

Наименование первичных документов |

Сумма, долл./руб. |

Корреспонденция счетов |

|

|

Д |

К |

||||

|

1. |

Перечислено с расчетного счета на покупку валюты |

Выписка банка |

390000 |

||

|

2. |

Зачислена сумма приобретенной валюты для перечисления иностранным покупателям (курс ЦБ РФ – 26,1 руб.) |

Выписка банка |

15000 ? |

||

|

З |

Отражена разница между суммой, перечисленной на покупку, и рублевым эквивалентом приобретенной валюты |

Справка-расчет бухгалтерии |

? |

||

|

4 |

Справочно - снята комиссия банка за покупку валюты (цель покупки — оплата поставщикам товара, товар не оприходован) |

Выписка банка, мемориальный ордер банка |

2000 |

||

Задача №2.

В соответствии с приказом руководителя направляются в командировку: Иванов В.В. в Нью - Йорк сроком на З дня, Семенов С.С. в Берлин сроком на 4 дня.

Для осуществления расходов по загранкомандировкам организацией получены в банке денежные средства в рублях и иностранной валюте. Командированным выдано: Иванову В.В. - 4 тыс. руб. и 350 долл.; Семенову С.С. - 2 тыс. руб. и 400 евро.

Согласно представленным авансовым отчетам расходы Иванова

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.