Государственное образовательное учреждение

высшего профессионального образования

Ивановская государственная текстильная академия

Кафедра бухгалтерского учета и аудита

Проректор по учебной работе проф.____________

«____» ________________ 2007 г.

РАБОЧАЯ ПРОГРАММА

Цикл - специальные дисциплины

Специальность подготовки – 060500 (080109) «Бухгалтерский учёт анализ и аудит»

Квалификация выпускника – экономист

Факультет – экономики и управления

|

Курс |

Семестр |

Количество часов |

Количество курсовых проектов (работ) |

Количество расчетно-графических, контрольных, домашних работ |

Форма итогового контроля знаний (экзамен, зачет, зачет с оценкой) |

|||||

|

Аудиторных |

в том числе |

Самостоятельная работа |

Всего |

|||||||

|

Лекции |

Практические занятия, семинары |

Лабораторные занятия |

||||||||

|

4 |

8 |

34 |

17 |

- |

17 |

34 |

68 |

- |

5 |

экзамен |

Рабочая программа составлена на основании Государственного образовательного стандарта высшего профессионального образования по направлению подготовки дипломированного специалиста, утвержденного Минобразованием России от 17.03.2000 № 181 эк/сп.

Рабочая программа обсуждена на заседании кафедры бухгалтерского учета и аудита от «16» марта 2006 г. (протокол № 7)

Заведующий кафедрой БУА, д.т.н., проф. Е.В. Беляев

Автор: преподаватель В.В. Сильченко

Рецензенты: к.т.н., доцент А.Н. Сотсков

Согласовано:

Проректор по ИМС, проф. А.Н. Смирнов

Декан факультета экономики и управления, проф. С.И. Меджибовская

Заведующий кафедрой БУА, д.т.н., проф. Е.В. Беляев

1. Цели изучения дисциплины

Специалист должен знать основы финансового анализа и уметь их использовать при организации финансовой работы на предприятии, владеть навыками анализа финансовой отчетности и уметь использовать полученную информацию для выработки управленческих решений.

Основными темами курса являются следующие (они определяют структуру дисциплины):

Ø цели и задачи финансово-инвестиционного анализа;

Ø общий анализ финансовой отчетности;

Ø анализ финансового состояния;

Ø оценка потенциального банкротства;

Ø финансовое прогнозирование;

Ø анализ оборотного капитала;

Ø анализ политики привлечения капитала и инвестиционной политики предприятия;

Ø анализ рыночной цены предприятия;

Ø анализ политики реинвестирования капитала, дивидендной политики, резервирования и финансового роста;

Ø анализ предпринимательского риска;

Ø анализ эффективности учетной политики предприятия и оптимизация налоговых издержек;

Ø анализ инфляции и важнейших макроэкономических индикаторов на микроэкономическом уровне в процессе профессионального чтения деловой прессы;

Для изучения курса имеется полное методическое обеспечение.

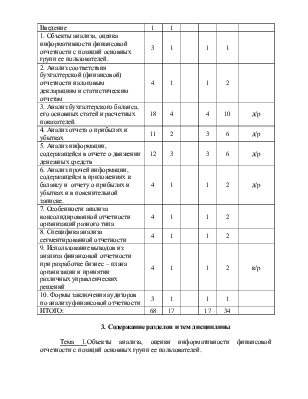

2. Тематический план дисциплины

|

Наименование разделов и тем |

Кол-во работ согласно РУП |

Контроль знаний рас.-граф. раб., контр. раб., дом. раб. |

||||

|

Всего |

Лекции |

Практ. зан. |

Лаб. зан. |

Сам. раб. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Введение |

1 |

1 |

||||

1. Объекты анализа, оценка информативности финансовой отчетности с позиций основных групп ее пользователей. |

3 |

1 |

1 |

1 |

||

2. Анализ соответствия бухгалтерской (финансовой) отчетности налоговым декларациям и статистическим отчетам |

4 |

1 |

1 |

2 |

||

3. Анализ бухгалтерского баланса, его основных статей и расчетных показателей. |

18 |

4 |

4 |

10 |

д/р |

|

4. Анализ отчета о прибылях и убытках |

11 |

2 |

3 |

6 |

д/р |

|

5. Анализ информации, содержащейся в отчете о движении денежных средств |

12 |

3 |

3 |

6 |

д/р |

|

6. Анализ прочей информации, содержащейся в приложениях к балансу и отчету о прибылях и убытках и в пояснительной записке. |

4 |

1 |

1 |

2 |

д/р |

|

7. Особенности анализа консолидированной отчетности организаций разного типа |

4 |

1 |

1 |

2 |

||

8. Специфика анализа сегментированной отчетности |

4 |

1 |

1 |

2 |

||

9. Использование выводов из анализа финансовой отчетности при разработке бизнес – плана организации и принятии различных управленческих решений |

4 |

1 |

1 |

2 |

к/р |

|

10. Формы заключения аудиторов по анализу финансовой отчетности |

3 |

1 |

1 |

1 |

||

ИТОГО: |

68 |

17 |

17 |

34 |

||

3. Содержание разделов и тем дисциплины

Тема 1.Объекты анализа, оценки информативности финансовой отчетности с позиций основных групп ее пользователей.

Становление современного анализа финансовой отчетности. Функции анализа финансовых отчетов. Определение глубины и направленности анализа. Последовательность анализа финансовых отчетов. Недостатки внешнего финансового анализа.

Тема 2. Анализ соответствия бухгалтерской (финансовой) отчетности налоговым декларациям и статистическим отчетам.

Правильное отражение учетной информации. Налоговые декларации и статистические отчеты, используемые при анализе соответствия. Аналитические таблицы соответствия. Возможности индификационных технологий при анализе соответствия.

Тема 3. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.

Цели изучения. Понятие аналитической таблицы. Периодика счетов согласно GAAP. Анализ счетов актива. Анализ домовых обязательств и статей собственного капитала. Применение коэффициентов и их недостатки.

Тема 4.Анализ отчета о прибылях и убытках.

Цели изучения. Аналитическая таблица. Отчетный период. Учет на основе начислений и балансирование поступлений и расходов. Анализ поступления средств (выручка). Анализ расходов. Себестоимость проданных товаров. Методы оценки запасов. Анализ операционных расходов. Валовая и операционная прибыль. Анализ прочих доходов и расходов.

Тема 5. Анализ информации, содержащейся в отчете о движении денежных средств.

Цели изучения. Значение отчета о движении наличности. Анализ источников и направлений использования наличности. Учет статей отчета о прибылях и убытках в анализе отчета о движении денежных средств. Анализ движения наличности – SFAS №95.

Тема 6. Анализ прочей информации, содержащейся в приложениях к балансу и отчету о прибылях и убытках и в пояснительной записке.

Обзор информации, ее полнота. Особенности анализа финансовых отчетов на основе GAAP. Изучение конкретных ситуаций. Анализ учетной и финансовой политики. Сопоставление финансовых отчетов.

Тема 7. Особенности анализа консолидированной отчетности организаций разного типа.

Принципы консолидации. Особенности отчетов групп компаний. Анализ отчетности группы взаимодействующих предприятий (компаний). Анализ сводного баланса. Анализ доли меньшинства. Анализ эффективности слияния компаний. Метод поглощения. Метод слияния. Стандарт SSAR-23 «Учет поглощения и слияния компаний».

Тема 8. Специфика анализа сегментарной отчетности.

Отраслевые особенности. Различие между видами деятельности (промышленность, строительство, торговля, финансовые услуги). Особенности рынка на котором работает компания. Регулирование деятельности, цели руководства компании. Размеры компании. Типы предпринимательских структур. Источники и недостатки отраслевых данных.

Тема 9. Использование выводов из анализа финансовой отчетности при разработке бизнес – плана организации и принятии различных управленческих решений.

Прогнозирование движения денежных средств, отчета о прибылях и убытках, бухгалтерского баланса. Анализ различных сценариев. Базовый анализ устойчивого роста, йота – коэффициент. Вероятность и надежность прогнозов. Применение финансовых коэффициентов и их недостатки.

Тема 10. Формы заключения аудиторов по анализу финансовой отчетности.

Цели и объем аудита финансовых отчетов, основные принципы его проведения. Отчет аудитора о проверке финансовой отчетности. Назначение, форма и основные элементы содержания аудиторского заключения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.