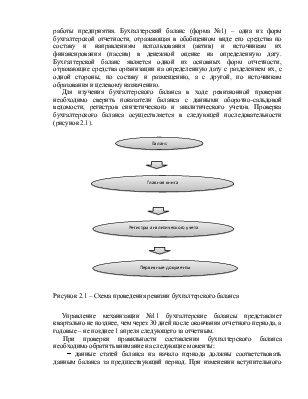

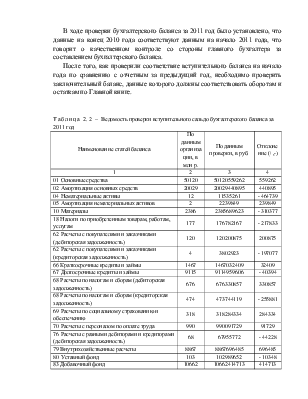

арифметических подсчетов итогов по разделам баланса, определение валюты баланса по активу и пассиву, а потом осуществляется сверка результатов, полученных ревизором, и данными, показанными в балансе организации.

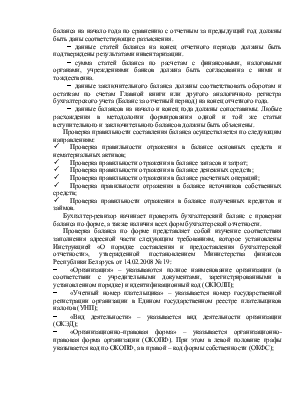

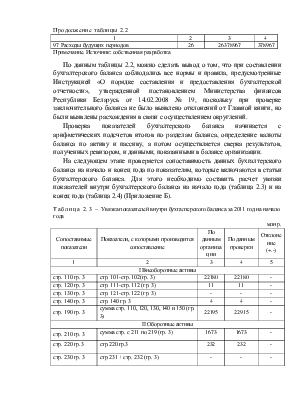

На следующем этапе проверяется сопоставимость данных бухгалтерского баланса на начало и конец года по показателям, которые включаются в статьи бухгалтерского баланса. Для этого необходимо составить расчет увязки показателей внутри бухгалтерского баланса на начало года (таблица 2.3) и на конец года (таблица 2.4) (Приложение Б).

Таблица 2.3 – Увязка показателей внутри бухгалтерского баланса за 2011 год на начало года

|

млн р. |

||||

|

Сопоставимые показатели |

Показатели, с которыми производится сопоставление |

По данным организации |

По данным проверки |

Отклонение (+.-) |

|

1 |

2 |

3 |

4 |

5 |

|

I Внеоборотные активы |

||||

|

стр. 110 гр. 3 |

стр. 101-стр. 102(гр. 3) |

22180 |

22180 |

- |

|

стр. 120 гр. 3 |

стр. 111-стр. 112 (гр. 3) |

11 |

11 |

- |

|

стр. 130 гр. 3 |

стр. 121-стр. 122 (гр. 3) |

- |

- |

- |

|

стр. 140 гр. 3 |

стр. 140 гр. 3 |

4 |

4 |

- |

|

стр. 190 гр. 3 |

сумма стр. 110, 120, 130, 140 и 150 (гр. 3) |

22195 |

22915 |

- |

|

II Оборотные активы |

||||

|

стр. 210 гр. 3 |

сумма стр. с 211 по 219 (гр. 3) |

1673 |

1673 |

- |

|

стр. 220 гр.3 |

стр.220 гр.3 |

232 |

232 |

- |

|

стр. 230 гр. 3 |

стр.231 + стр. 232 (гр. 3) |

- |

- |

- |

Продолжение Таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

|

стр. 240 гр. 3 |

сумма стр. с 241 по 249 (гр. 3) |

221 |

221 |

- |

|

стр. 250 гр. 3 |

стр.251 + стр. 252 (гр. 3) |

- |

- |

- |

|

стр. 260 гр. 3 |

стр. 261 гр. 3 |

- |

- |

- |

|

стр. 290 гр. 3 |

сумма стр. 210, 220, 230, 240, 250, 260, 270 и 280 (гр. 3) |

2126 |

2126 |

- |

|

стр. 300 гр. 3 |

стр. 190 + стр. 290 (гр. 3) |

24321 |

24321 |

- |

|

стр. 300 гр. 3 |

стр. 700 гр. 3 |

24321 |

24321 |

- |

|

III Капитал и резервы |

||||

|

стр. 410 гр. 3 |

стр. 410 гр.3 |

103 |

103 |

- |

|

стр. 420 гр. 3 |

стр. 421 + стр. 422 (гр. 3) |

- |

- |

- |

|

стр. 430 гр. 3 |

стр. 430 гр.3 |

8387 |

8387 |

- |

|

стр. 490 гр. 3 |

стр. 410 – стр. 411 + стр. 420 + сумма стр. с 430 по стр. 470 (гр. 3) |

8490 |

8490 |

- |

|

IV Долгосрочные обязательства |

||||

|

стр. 510 гр.3 |

стр. 510 гр.3 |

5244 |

5244 |

- |

|

стр. 520 гр. 3 |

стр. 520 гр.3 |

1191 |

1191 |

- |

|

стр. 590 гр. 3 |

стр. 510 + стр. 520 (гр. 3 и 4) |

6435 |

6435 |

- |

|

V Краткосрочные обязательства |

||||

|

стр. 610 гр. 3 |

стр. 610 гр.3 |

755 |

755 |

- |

|

стр. 620 гр. 3 |

сумма стр. с 621 по 628 (гр. 3) |

1946 |

1946 |

- |

|

стр. 630 гр. 3 |

стр. 631 + стр. 632 (гр. 3) |

- |

- |

- |

|

стр. 650 гр.3 |

стр. 650 гр.3 |

6695 |

6695 |

- |

|

стр. 690 гр. 3 |

сумма стр. 610, 620, 630, 640, 650 (гр. 3) |

9396 |

9396 |

- |

|

стр. 700 гр. 3 |

сумма стр. 490, 590,690 (гр. 3) |

24321 |

24321 |

- |

|

стр. 700 гр. 3 |

стр. 300 гр. 3 |

24321 |

24321 |

- |

Примечание. Источник: собственная разработка

Таблица 2.4 – Увязка показателей внутри бухгалтерского баланса за 2011 год на конец года

|

млн р. |

||||

|

Сопоставимые показатели |

Показатели, с которыми производится сопоставление |

По данным организации |

По данным проверки |

Отклонение (+.-) |

|

1 |

2 |

3 |

4 |

5 |

|

I Внеоборотные активы |

||||

|

стр. 110 гр. 4 |

стр. 101-стр. 102(гр. 4) |

30091 |

30091 |

- |

|

стр. 120 гр. 4 |

стр. 111-стр. 112 (гр. 4) |

10 |

10 |

- |

|

стр. 130 гр. 4 |

стр. 121-стр. 122 (гр. 4) |

- |

- |

- |

|

стр. 140 гр. 4 |

≥ стр. 141 гр. 4 |

- |

- |

- |

|

стр. 190 гр. 4 |

сумма стр. 110, 120, 130, 140 и 150 (гр. 4) |

30101 |

30101 |

- |

|

II Оборотные активы |

||||

|

стр. 210 гр. 4 |

сумма стр. с 211 по 219 (гр. 4) |

4315 |

4315 |

- |

|

стр. 220 гр. 4 |

стр. 220 гр. 4 |

177 |

177 |

- |

|

стр. 230 гр. 4 |

стр.231 + стр. 232 (гр. 4) |

- |

- |

- |

|

стр. 240 гр. 4 |

сумма стр. с 241 по 249 (гр. 4) |

1212 |

1212 |

- |

|

стр. 250 гр. 4 |

стр.251 + стр. 252 (гр. 4) |

- |

- |

- |

|

стр. 260 гр. 4 |

стр. 260 гр. 4 |

- |

- |

- |

|

стр. 290 гр. 4 |

сумма стр. 210, 220, 230, 240, 250, 260, 270 и 280 (гр. 4) |

5704 |

5704 |

- |

|

стр. 300 гр. 4 |

стр. 190 + стр. 290 (гр. 4) |

35805 |

35805 |

- |

|

стр. 300 гр. 4 |

стр. 700 гр. 4 |

24321 |

24321 |

- |

|

III Капитал и резервы |

||||

|

стр. 410 гр. 4 |

стр. 410 гр. 4 |

103 |

103 |

- |

|

стр. 420 гр. 4 |

стр. 421 + стр. 422 (гр. 4) |

- |

- |

- |

|

стр. 430 гр. 4 |

стр. 430 гр. 4 |

10662 |

10662 |

- |

|

стр. 490 гр. 4 |

стр. 410 – стр. 411 + стр. 420 + сумма стр. с 430 по стр. 470 (гр. 4) |

10765 |

10765 |

- |

|

IV Долгосрочные обязательства |

||||

|

стр. 510 гр. 4 |

стр. 510 гр. 4 |

9115 |

9155 |

- |

|

стр. 520 гр. 4 |

стр. 520 гр. 4 |

960 |

960 |

- |

|

стр. 590 гр. 4 |

стр. 510 + стр. 520 (гр. 4 и 4) |

10075 |

10075 |

- |

|

V Краткосрочные обязательства |

||||

|

стр. 610 гр. 4 |

стр. 610 гр. 4 |

1467 |

1467 |

- |

|

стр. 620 гр. 4 |

сумма стр. с 621 по 628 (гр. 4) |

4631 |

4631 |

- |

|

стр. 630 гр. 4 |

стр. 631 + стр. 632 (гр. 4) |

- |

- |

- |

|

стр. 650 гр. 4 |

стр. 650 гр. 4 |

8867 |

8867 |

- |

Продолжение Таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

|

стр. 690 гр. 4 |

сумма стр. 610, 620, 630, 640, 650 (гр. 4) |

14965 |

14965 |

- |

|

стр. 700 гр. 4 |

сумма стр. 490, 590,690 (гр. 4) |

35805 |

35805 |

- |

|

стр. 700 гр. 4 |

стр. 300 гр. 4 |

35805 |

35805 |

- |

Примечание. Источник: собственная разработка

В ходе арифметической проверки в бухгалтерском балансе за 2010 год выявлено, что нарушения отсутствуют, все расчеты произведены верно.

На следующем этапе необходимо произвести проверку бухгалтерского баланса во взаимосвязи с другими формами финансовой отчетности.

Таблица 2.5 – Увязка показателей баланса с данными других отчетных форм на начало периода

млн р.

|

Показатели бухгалтерского баланса (ф. № 1) |

Показатели, с которыми производится сопоставление |

Отклонения (+,-) |

|||

|

Показатель |

№ стоки |

Сумма, млн р. |

№ строки, графы и алгоритм расчета |

Сумма, млн р. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Форма № 3 «Отчет об изменении капитала» |

|||||

|

410 гр. 3 |

стр. 010 гр. 3 |

103 |

стр. 010 гр. 3 |

103 |

- |

|

Добавочный фонд |

стр. 430 гр. 3 |

8387 |

стр. 050 гр. 3 |

8387 |

- |

|

Форма № 5 «Приложение к бухгалтерскому балансу» |

|||||

|

Первоначальная стоимость основных средств |

101 гр. 3 |

38995 |

стр. 010 гр. 3 |

38995 |

- |

|

Амортизация основных средств |

102 гр. 3 |

16815 |

стр. 001 гр. «На начало года» |

16815 |

- |

|

Остаточная стоимость основных средств |

110 гр. 3 |

22180 |

стр. 010 гр. 3 – стр. 001 «На начало года» |

22180 |

- |

|

Первоначальная стоимость нематериальных активов |

111 гр. 3 |

11 |

стр. 020 гр. 3 |

11 |

- |

|

Амортизация нематериальных активов |

112 гр. 3 |

- |

стр. 002 гр. «На начало года» |

- |

- |

Продолжение Таблицы 2.5

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Остаточная стоимость нематериальных активов |

120 гр. 3 |

11 |

стр. 020 гр. 3 – стр. 002 «На начало года» |

11 |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 гр. 3 |

221 |

стр. 120 гр. 3 + стр. 130 гр. 3 |

221 |

- |

|

в том числе покупателей и заказчиков |

241 гр. 3 |

59 |

стр. 131 гр. 3 |

59 |

- |

|

поставщиков и подрядчиков |

242 гр. 3 |

79 |

стр. 132 гр. 3 |

79 |

- |

|

по расчетам с персоналом |

244 гр. 3 |

9 |

стр. 135 гр. 3 |

9 |

- |

|

разных дебиторов |

245 гр. 3 |

74 |

стр. 136 гр. 3 |

74 |

- |

|

Долгосрочные кредиты и займы |

510 гр. 3 |

5244 |

стр. 160 гр. 3 |

5244 |

- |

|

Прочие долгосрочные обязательства |

520 гр. 3 |

1191 |

стр. 140 гр. 3 |

1191 |

- |

|

Кредиторская задолженность |

620 гр. 3 |

1946 |

стр. 150 гр. 3 |

1946 |

- |

|

в том числе перед поставщиками и подрядчиками и покупателями и заказчиками |

621 гр. 3 |

1542 |

сумма стр. 151, 152, 153 (гр. 3) |

978 |

- |

|

по расчетам с персоналом по оплате труда |

623 гр. 3 |

564 |

стр. 154 гр. 3 |

564 |

- |

|

по налогам и сборам |

625 гр. 3 |

243 |

стр. 156 гр. 3 |

243 |

- |

|

по социальному страхованию и обеспечению |

626 гр. 3 |

140 |

стр. 157 гр. 3 |

140 |

- |

|

Краткосрочные кредиты и займы |

610 гр. 3 |

755 |

стр. 170 гр. 3 |

755 |

- |

Примечание. Источник: собственная разработка

Таблица 2.6 – Увязка показателей баланса с данными других отчетных форм на конец периода

|

млн р. |

|||||

|

Показатели бухгалтерского баланса (ф. № 1) |

Показатели, с которыми производится сопоставление |

Отклонения и пояснения |

|||

|

Показатель |

№ стоки |

Сумма, млн. руб. |

№ строки, графы и алгоритм расчета |

Сумма, млн. руб. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Форма № 3 «Отчет об изменении капитала» |

|||||

|

Уставный фонд |

410 гр. 4 |

103 |

стр. 010 гр. 4 |

103 |

- |

|

Добавочный фонд |

430 гр. 4 |

10662 |

стр. 200 гр. 4 |

10662 |

- |

|

Форма № 5 «Приложение к бухгалтерскому балансу» |

|||||

|

Первоначальная стоимость основных средств |

101 гр. 4 |

50120 |

стр. 010 гр. 6 |

50120 |

- |

|

Амортизация основных средств |

102 гр. 4 |

20029 |

стр. 001 гр. «На конец года» |

20029 |

- |

|

Остаточная стоимость основных средств |

110 гр. 4 |

30091 |

стр. 010 гр. 6 – стр. 001 «На конец года» |

30091 |

- |

|

Первоначальная стоимость нематериальных активов |

111 гр. 4 |

12 |

стр. 020 гр. 6 |

12 |

- |

|

Амортизация нематериальных активов |

112 гр. 4 |

2 |

стр. 002 гр. «На конец года» |

2 |

- |

|

Остаточная стоимость нематериальных активов |

120 гр. 4 |

10 |

стр. 020 гр. 6 – стр. 002 «На конец года» |

10 |

- |

|

Дебиторская задо-лженность (плате-жи по которой ожидаются в тече-ние 12 месяцев после отчетной даты) |

240 гр. 4 |

1212 |

стр. 120 гр. 5 + стр. 130 гр. 5 |

1212 |

- |

|

в том числе покупателей и заказчиков |

241 гр. 4 |

120 |

стр. 131 гр. 5 |

120 |

- |

Продолжение таблицы 2.6

|

1 |

2 |

3 |

4 |

5 |

6 |

|

поставщиков и подрядчиков |

242 гр. 4 |

338 |

стр. 132 гр. 5 |

338 |

- |

|

по налогам и сборам |

243 гр. 4 |

676 |

стр. 134 гр. 5 |

676 |

- |

|

по расчетам с персоналом |

244 гр. 4 |

10 |

стр. 135 гр. 5 |

10 |

- |

|

разных дебиторов |

245 гр. 4 |

68 |

стр. 136 гр. 5 |

68 |

- |

|

Долгосрочные кредиты и займы |

510 гр. 4 |

9115 |

стр. 160 гр. 5 |

9115 |

- |

|

Прочие долгосрочные обязательства |

520 гр. 4 |

960 |

стр. 140 гр. 5 |

960 |

- |

|

Кредиторская задолженность |

620 гр. 4 |

4631 |

стр. 150 гр. 5 |

4631 |

- |

|

в том числе перед поставщиками и подрядчиками и покупателями и заказчиками |

621 + 622 (гр. 4) |

2803 |

сумма стр. 151, 152, 153 (гр. 5) |

2803 |

- |

|

по расчетам с персоналом по оплате труда |

623 гр. 4 |

990 |

стр. 154 гр. 5 |

990 |

- |

|

по налогам и сборам |

625 гр. 4 |

474 |

стр. 156 гр. 5 |

474 |

- |

|

по социальному страхованию и обеспечению |

626 гр. 4 |

318 |

стр. 157 гр. 5 |

318 |

- |

|

Краткосрочные кредиты и займы |

610 гр. 4 |

1467 |

стр. 170 гр. 5 |

1467 |

- |

Примечание. Источник: собственная разработка

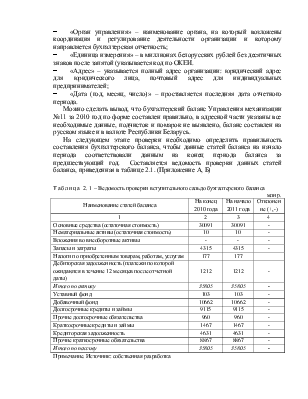

При проведении проверки соответствия показателей бухгалтерского баланса и показателей других форм отчетности было установлено, что между ними существует взаимосвязь. Можно сделать вывод, что при составлении бухгалтерской отчетности главный бухгалтер Управления механизации №11 руководствовался Инструкцией «О порядке составления и предоставления бухгалтерской отчетности», утвержденной постановлением Министерства финансов Республики Беларусь от 14.02.2008 № 19 и данные отчетности соответствуют требованиям данной Инструкции.

При проверке, анализе и подтверждении бухгалтерского баланса ревизор проверят правильность составления, достоверность показателей, соответствие хозяйственных операций их экономическому содержанию на основании изучения бухгалтерской отчетности. Статьи бухгалтерского баланса заполняются на основании Главной книги, в которой отражены сальдо на начало и конец отчетного периода (например, основные средства, амортизация, нематериальные активы, уставный фонд и другие). Но некоторые статьи баланса необходимо объединить, поскольку в баланс они включаются одной статьей (например, запасы и затраты включают в себя сырье и материалы и расходы будущих периодов, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) включают задолженность покупателей и заказчиков, поставщиков и подрядчиков, по расчетам с персоналом, разных дебиторов; задолженность по прочим

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.