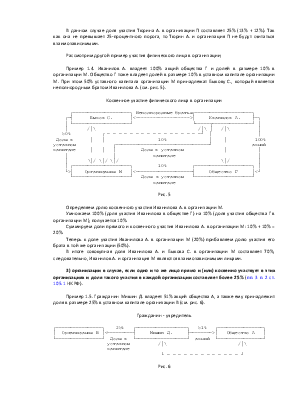

Закон о трансфертном ценообразовании в первую очередь касается тех, чей бизнес строится посредством работы через взаимозависимых лиц.

Это так называемые холдинги или группы компаний, в которых есть материнская компания и несколько зависимых от нее дочерних организаций. Функции участников таких образований, как правило, четко разделены в зависимости от возложенных на них обязанностей. Например, в рамках холдинга одна компания может заниматься производством товара, другая - сбытом, третья - доставкой, четвертая - сервисом. Сделки, а вернее, цены по сделкам между такими компаниями Закон как раз и призван контролировать.

Впрочем, Закон касается не только холдингов. Любой бизнес, участниками которого являются два и более взаимозависимых лица, попадает в сферу применения указанного Закона.

Важно знать этот Закон и тем, кто работает с иностранными контрагентами, так как сделки с взаимозависимыми иностранными лицами (юридическими или физическими) также контролируются.

Под контролем находятся и сделки с любыми (в том числе и абсолютно независимыми) лицами из офшорных государств.

Не оставлены без внимания государства и сделки с нефтью и нефтепродуктами, черными и (или) цветными металлами, минеральными удобрениями, драгоценными металлами и камнями. Участников таких сделок Закон тоже коснется.

Обратите внимание! В рамках Закона о трансфертном ценообразовании проверяется полнота исчисления и уплаты только четырех налогов: налога на прибыль, НДФЛ (по доходам от предпринимательской деятельности), НДС (в случае если одна из сторон сделки не является плательщиком НДС) и НДПИ.

Поэтому к тем, кто ведет бизнес, находясь на спецрежиме (УСН, ЕНВД, ЕСХН), настоящий Закон не относится, правда, только в части деятельности, переведенной на спецрежим.

Обращение к Закону о трансфертном ценообразовании именно сейчас, по прошествии года после его принятия, обусловлено двумя причинами.

Во-первых, за истекший, 2012 г. появилась определенная практика его применения и соответствующие разъяснения со стороны Минфина и ФНС России, о которых мы, безусловно, расскажем.

А во-вторых, близится срок подачи первой документации по трансфертным ценам за 2012 г. Уведомления о контролируемых сделках за 2012 г. должны быть поданы не позднее 20 мая 2013 г.

Обратите внимание! Закон N 227-ФЗ действует с 1 января 2012 г. Однако под новые правила налогового контроля подпадают не только сделки, заключенные после этой даты. Сделки, заключенные в более ранний период, тоже будут контролироваться по новым правилам, если доходы или расходы по ним (в т.ч. частично) подлежат включению в налоговую базу по налогу на прибыль после 31 декабря 2011 г. (п. п. 5 и 6 ст. 4 Закона N 227-ФЗ).

Глава 1. КОНТРОЛИРУЕМЫЕ СДЕЛКИ

В соответствии со ст. 105.14 НК РФ под контроль подпадают два вида сделок - сделки с взаимозависимыми лицами и сделки, приравненные к сделкам с взаимозависимыми лицами.

Сразу оговоримся, что в ст. 105.14 НК РФ речь идет о сделках с товарами, работами или услугами. Поэтому никакие сделки с имущественными правами, информацией и интеллектуальной собственностью не являются контролируемыми. Кстати, такое правило действовало и раньше. Положения ст. 40 НК РФ применялись исключительно в отношении сделок по реализации товаров, работ или услуг.

1.1. Сделки с взаимозависимыми лицами

Взаимозависимые лица - это лица, которые в силу имеющихся между ними отношений могут влиять не только на результат экономической деятельности друг друга либо представляемых ими лиц, но и на условия заключаемых между ними договоров (ст. 105.1 НК РФ).

Напомним, что в утратившей силу ст. 20 НК РФ законодатель признавал основанием для признания лиц взаимозависимыми только наличие влияния на условия или экономические результаты деятельности таких лиц.

Сегодня при признании лиц взаимозависимыми учитывается влияние

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.