Inditex prueba sus limites

Sede central de Inditex situada en Arteixo (A CoruГ±a) / MIGUEL VIDAL (REUTERS)

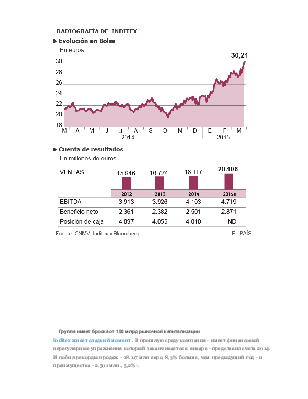

Inditex vive un momento dulce. El pasado miércoles la compañía —tiene un ejercicio fiscal irregular que termina en enero— presentó las cuentas de 2014. Y batió récords en ventas —18.117 millones de euros, un 8,3% más que el año anterior—, y en beneficios —2.501 millones, un 5,2% más—.

“Las cuentas de Inditex son positivas y ligeramente por encima de lo esperado, y sobre todo destacamos la buena marcha de los primeros compases de 2015”, opina en una nota a clientes Sara Herrando, analista de Norbolsa. “Este año Inditex se verá beneficiado por la debilidad del euro, especialmente en la comparativa con H&M (con mayores aprovisionamientos en dólares)”, añade Herrando.

Las cifras de la compañía presidida por Pablo Isla apabullan. Terminó el ejercicio 2014 con 6.683 tiendas en 88 mercados y 137.057 empleados. En España, su principal mercado por número de tiendas, Inditex logró frenar la caída de los últimos años y logró un incremento del 5% en la facturación. En el resto de mercados, Asia fue donde más crecieron las ventas y ya supone el 21,1% de la cifra de negocio total del grupo. “Ha publicado unos resultados buenos y por encima de lo previsto en ventas, aunque bastante alienados con las previsiones del consenso en Ebitda. Por mercados se confirma la recuperación del mercado español”, destaca en una nota Ignacio Romero, analista de Banco Sabadell.

El crecimiento sostenido de Inditex, además, cuenta con un balance muy saneado. El grupo textil cuenta con una posición financiera neta de 4.010 millones y en el curso 2015 destinará a inversiones 1.350 millones de netos, fundamentalmente al desarrollo de sus plataformas logísticas. El fuerte flujo de caja de la compañía le permite además elevar un 7,5% el dividendo a repartir a los accionistas, que se situará en 0,52 euros por título. El principal beneficiario de esta retribución es el máximo accionista y cofundador de la compañía, Amancio Ortega, que recibirá 961 millones.

“Inditex es uno de los pocos beneficiados del proceso continuo de cambio, cada vez más rápido, desde las ventas en tienda al consumo online, ya que la canibalización de ingresos desde la plataforma tradicional a la digital permanece en niveles mínimos. Dada la combinación del programa de apertura de tiendas que prevé un crecimiento anual de la superficie entre el 8% y el 10% anual, y el crecimiento económico estimado, prevemos crecimientos de doble dígito a nivel del resultado operativo”, destaca Richard Edwards, analista de Citi.

Las buenas perspectivas de la compañía tienen su reflejo en Bolsa. Las acciones suben un 27,4% desde enero, cotizan en máximos históricos y la capitalización bursátil alcanza los 94.154 millones de euros. Esta fuerte subida lleva a muchos expertos a pensar que el valor cotiza a unos precios demasiado exigentes. Inditex, según datos de Bloomberg, tiene ahora 11 recomendaciones de comprar, 25 de mantener, con un precio objetivo medio de 27,98 euros por acción, un 7,38% menos que el valor actual de los títulos.

“Los resultados son buenos pero a estos precios la acción ya está descontando el fuerte crecimiento previsto. Cotiza a un múltiplo de 31 veces el beneficio previsto para 2015 que es exigente y está por encima de la media histórica de 24-26 veces. Por ese motivo reiteramos nuestro consejo de vender”, dicen desde el Sabadell. “Seguimos nuestra recomendación de mantener, aunque revisamos al alza nuestro precio objetivo hasta los 30 euros”, señalan en Norbolsa.Es cierto que Inditex ha subido mucho, pero la historia muestra que los analistas siempre han sido más prudentes con el valor que el propio mercado.

Inditex живет сладкий момент . В прошлую среду компания - имеет финансовый нерегулярные упражнения который заканчивается в январе - представил счета 2014. И побил рекорды продаж - 18.117 млн евро, 8,3% больше, чем предыдущий год - и преимущества - 2.501 млн., 5,2%-.

«Inditex учетные записи являются позитивными и чуть выше ожиданий, и мы особенно подчеркиваем бесперебойной работы первых барах к 2015 году», пишет в записке для клиентов Сара Herrando, аналитик Norbolsa. «Этот год Inditex пользу будет слабость евро, особенно в сравнении с H & M (с более высоких поставок в долларах)», добавляет Herrando.

Показатели компании, под председательством Пабло Исла проскользнуть. Он закончил год 2014 6.683 Магазины в 88 рынки и 137.057 сотрудников. В Испании, ее основных рынка по количеству магазинов, Inditex удалось остановить слайд за последние несколько лет и достигнуто увеличение на 5% в обороте. На других рынках Азия была, где большинство продаж вырос и уже составляет 21,1% от общего оборота группы. «Он опубликовал хорошие и выше ожидаемых результатов в продажах, хотя довольно отчуждено с прогнозами консенсуса в Ebitda.»« На рынках это подтвердили восстановление испанского рынка», стенды в заметку Romero Игнасио, аналитик Banco Sabadell.

Устойчивый рост Inditex, также имеет очень здоровый баланс. Текстильная группа имеет чистого финансового положения 4.010 млн и в 2015 году будет выделять инвестиции 1350 миллионов чистой, главным образом для разработки ее логистических платформ. Сильный поток денежных средств компании также позволяет поднять 7,5% дивидендов для акционеров, которые будут на 0,52 евро за титул. Главным бенефициаром этого вознаграждения является максимальная акционером и соучредитель компании, Амансио Ортега, который будет получать 961 млн.

«Inditex является одним из немногих бенефициаров процесса непрерывного изменения, все более быстрыми, поскольку продажа в магазине для онлайн потребления, поскольку каннибализации поступлений от традиционных платформы цифровой остается на минимальном уровне. Учитывая сочетание программы открытия магазинов что прогнозы годовой рост поверхности между 8% и 10% в год и по оценкам экономического роста, мы ожидаем роста уровня двузначных операционных результат», Ричард Эдвардс, подчеркивает аналитик Citi.

Хорошие перспективы для компании отражаются в мешок. Акции растут на 27,4% с января, торгуются на исторические максимумы, и рыночная капитализация составила 94.154 млн евро. Это парение приводит многих экспертов думать, значение цены слишком требовательны. Inditex, по данным Bloomberg, сейчас имеет 11 рекомендации купить, 25 держать, с целевой ценой средняя глубина 27,98 евро за акцию, 7.38% меньше, чем текущее значение названий.

«Результаты хороши, но по этим ценам фондовых уже дисконтирование ожидаемого сильного роста. Торги на кратной 31 раз ожидаемой прибыли на 2015 год, требовательна и выше исторических среднем 24 - 26 раз. Вот почему мы вновь подтверждаем наши советы продать», они говорят, из города Сабадель. «Мы следуем нашу рекомендацию сохранить, даже если мы пересматриваем вверх нашу целевую цену до 30 евро», они указывают, в некоторых Norbolsa.Es что Inditex резко возросло, но история показывает, что аналитики всегда были более разумным значением как сам рынок.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.