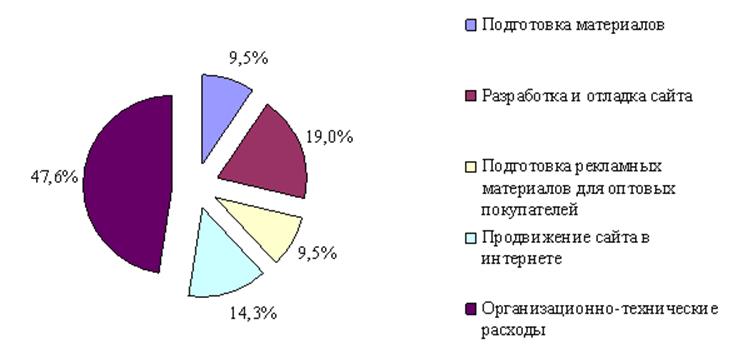

Интернет-витрины приходятся на непосредственное создание сайта, а при создании интернте-магазина на расходы организационного характера всей деятельности магазина.

Рисунок 3.2- Структура расходов на создание интернет-магазина

Ожидаемое количество посещений сайта в месяц - не менее 2 500 посещений.

Ожидаемое количество продаж за месяц – создание и распространение сайта и методов продаж через него позволит увеличить выручку магазина приблизительно на 7-8 %.

Для подразделения Интернет-магазина потребуются собственные трудовые ресурсы. В таблице 3.2 составим штатное расписание магазина.

Так как магазин находиться на режиме налогообложения ЕНВД, то дополнительные выплаты с заработной платы в Пенсионный фонд РФ составят 14 процентов.

Таблица 3.2 – Штатное расписание Интернет-магазина

|

Штатная единица |

Оклад, р. |

Кол-во единиц, ед. |

ФОТ, р. |

ФОТ годовой, р. |

|

Менеджер магазина |

12000 |

1 |

12000 |

144000 |

|

Системный администратор |

11000 |

1 |

11000 |

132000 |

|

Менеджер продаж |

9000 |

1 |

9000 |

108000 |

|

ИТОГ |

3 |

32000 |

384000 |

Годовой фонд оплаты труда составит 384 тыс.р.

Работа персонала – ежедневная, с 9 часов до 20 часов.

Офис магазина предполагается разместить в помещении офисе находящемся непосредственно в административном офисе предприятия. Подходящее помещение иметься. Таким образом, аренда дополнительных площадей не потребуется.

Затраты на рекламные модули в месяц составят: 5000 рублей (рекламный модуль небольшого размера в 3-х местных газетах). Подача объявления планируется на один месяц. Бюджет представлен в таблице 3.3.

Таблица 3.3 - Бюджет рекламной компании по кварталам

|

Период |

Расходы, тыс.р. |

|

1-й квартал |

45000 |

|

2-й квартал |

25000 |

|

3-й квартал |

25000 |

|

4-й квартал |

15000 |

Годовой бюджет маркетинга составит: 110 тыс.р.

Помимо фонда оплаты труда магазин понесет еще и расходы по начислениям на ФОТ в виде социальных отчислений в размере 14 %.

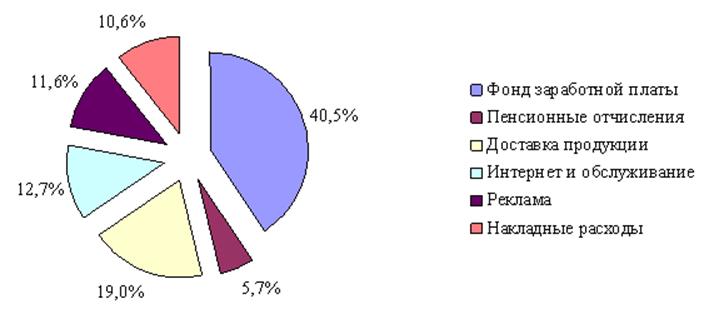

Составим годовую смету текущих расходов интернет-магазина в таблице 3.4 и проанализируем ее.

Таблица 3.4 - Текущие расходы на Интернет-магазин

|

Статьи затрат |

Сумма в месяц, тыс.р. |

Сумма в год, тыс.р. |

Доля, % |

|

Фонд заработной платы |

32 |

384 |

40,52 |

|

Пенсионные отчисления |

4,48 |

53,76 |

5,67 |

|

Доставка продукции |

15 |

180 |

18,99 |

|

Интернет и обслуживание |

10 |

120 |

12,66 |

|

Реклама |

9,17 |

110 |

11,61 |

|

Накладные расходы |

8,33 |

100 |

10,55 |

|

Итого |

78,98 |

947,76 |

100 |

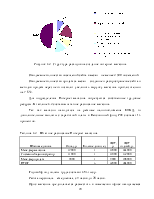

Текущие расходы по функционированию интернет-магазина таким образом составят 947,8 тыс.р. в год. Их структура показана на рисунке 3.3.

Текущие расходы по функционированию интернет-витрины окажутся значительно ниже.

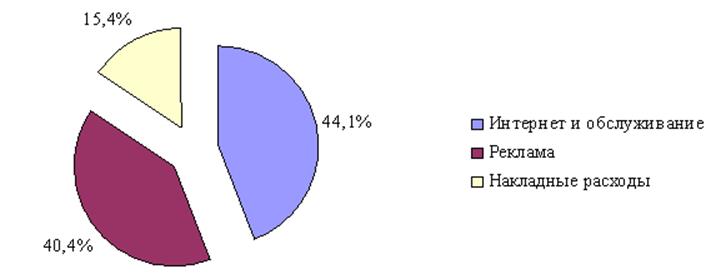

Составим годовую смету текущих расходов интернет-витрины в таблице 3.5 и проанализируем ее.

Рисунок 3.3 - Текущие расходы по содержанию Интернет-магазина

Таблица 3.5 - Текущие расходы по содержанию Интернет-витрины

|

Статьи затрат |

Сумма в месяц, тыс.р. |

Сумма в год, тыс.р. |

Доля, % |

|

Интернет и обслуживание |

10 |

120 |

44,12 |

|

Реклама |

9,17 |

110 |

40,44 |

|

Накладные расходы |

3,50 |

42 |

15,44 |

|

Итого |

22,67 |

272,00 |

100,00 |

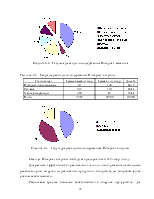

Рисунок 3.4 - Структура расходов по содержанию Интернет-витрины

Расходы Интернет-витрины обойдутся предприятию в 272 тыс.р. в год.

Для расчета эффективности реализации того или иного решения необходимо рассчитать рост выручки от реализации продукции, который будет сопровождаться ростом себестоимости.

Рассчитаем среднее значение себестоимости в выручке предприятия, для определения ее дальнейшей динамики в таблице 3.6.

Таблица 3.6 - Расчет среднего коэффициента затрат

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

|

Выручка |

82209 |

85816 |

94187 |

|

Себестоимость |

62358 |

64638 |

70691 |

|

Коэффициент затрат |

0,759 |

0,753 |

0,751 |

|

Среднее значение коэффициента |

0,754 |

||

Среднее значение коэффициента затрат говорит нам о том, сколько затрат (себестоимости продукции) приходиться на 1 р. выручки предприятия.

Таким образом, в таблице 3.7 рассчитаем прирост выручки и благодаря коэффициенту затрат произведем расчет прироста себестоимости в условиях реализации предложений.

Таблица 3.7 - Расчет финансовых результатов предложений

|

Показатель |

Интернет-витрина |

Интернет магазин |

|

Капитальные расходы |

55 |

210 |

|

Текущие расходы |

272,00 |

947,76 |

|

Прирост выручки |

3767,48 |

7064,03 |

|

Прирост себестоимости |

2841,04 |

5326,95 |

|

Финансовый результат |

654,44 |

789,32 |

|

Доходность, % |

17,37 |

11,17 |

Как видим из представленной таблицы, больший доход принесет организация Интернет-магазина. Его плюсы в том, что он более сильно способствует росту товарооборота магазина, однако и требует более высоких вложений и затрат.

При расчете были приняты средние значения увеличения выручки:

- для Интернет-витрины 3-5 % - принято 4 %;

- для Интернет–магазина 7-8 % - принято 7,5 %.

Таким образом, большей доходностью обладает проект Интернет-витрины, однако больший доход магазину принесет Интернет-магазин. К тому же с учетом временного фактора и развитием технологий продаж, реализация проекта интенет-магазина способствует заделу на будущее, в плане технологии продажного сервиса.

3.2 Расширение связей с общественностью

Дополнительными мероприятиями направленными на повышение конкурентоспособности предприятия могут служить партнерские

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.