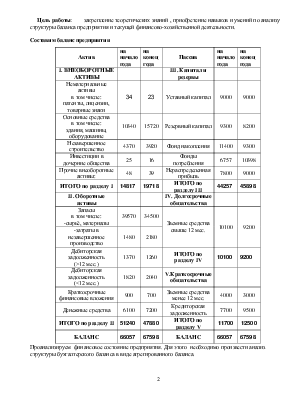

Цель работы: закрепление теоретических знаний , приобретение навыков и умений по анализу структуры баланса предприятия и текущей финансово-хозяйственной деятельности.

Составим баланс предприятия

|

Актив |

на начало года |

на конец года |

Пассив |

на начало года |

на конец года |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

III. Капитал и резервы |

||||

|

Нематериальные активы в том числе: патенты, лицензии, товарные знаки |

34 |

23 |

Уставный капитал |

9000 |

9000 |

|

Основные средства в том числе: здания, машины, оборудование |

10340 |

15720 |

Резервный капитал |

9300 |

8200 |

|

Незавершенное строительство |

4370 |

3920 |

Фонд накопления |

11400 |

9300 |

|

Инвестиции в дочерние общества |

25 |

16 |

Фонды потребления |

6757 |

10398 |

|

Прочие внеоборотные активы: |

48 |

39 |

Нераспределенная прибыль |

7800 |

9000 |

|

ИТОГО по разделу I |

14817 |

19718 |

ИТОГО по разделу III |

44257 |

45898 |

|

II. Оборотные активы |

IV. Долгосрочные обязательства |

||||

|

Запасы в том числе: -сырьё, материалы |

39570 |

34500 |

Заемные средства свыше 12 мес. |

10100 |

9200 |

|

-затраты в незавершенное производство |

1480 |

2180 |

|||

|

Дебиторская задолженность (>12 мес.) |

1370 |

1260 |

ИТОГО по разделу IV |

10100 |

9200 |

|

Дебиторская задолженность (<12 мес.) |

1820 |

2040 |

V.Краткосрочные обязательства |

||

|

Краткосрочные финансовые вложения |

900 |

700 |

Заемные средства менее 12 мес. |

4000 |

3000 |

|

Денежные средства |

6100 |

7200 |

Кредиторская задолженность |

7700 |

9500 |

|

ИТОГО по разделу II |

51240 |

47880 |

ИТОГО по разделу V |

11700 |

12500 |

|

БАЛАНС |

66057 |

67598 |

БАЛАНС |

66057 |

67598 |

Проанализируем финансовое состояние предприятия. Для этого необходимо произвести анализ структуры бухгалтерского баланса в виде агрегированного баланса.

Анализ структуры бухгалтерского баланса

Агрегированный аналитический баланс выгодно отличается от стандартного бухгалтерского баланса. Он представляет собой упорядочивание активов по степени убывания ликвидности и пассивов в порядке отделения погашения задолженности. Это позволяет легко и просто его анализировать.

|

Таблица 2 Агрегированный аналитический баланс |

|||||

|

Актив |

На начало года |

на конец года |

Пассив |

на начало года |

на конец года |

|

1.Ликвидные активы (8-11) |

10190 |

11200 |

1.Краткосрочные обязательства (6,7) |

11700 |

12500 |

|

2.Материально-производственные запасы (6,7) |

41050 |

36680 |

2.Долгосрочные обязательства (5) |

10100 |

9200 |

|

3.Недвижимое имущество (1-5) |

14817 |

19718 |

3.Собственный капитал (1-4,8) |

44257 |

45898 |

|

БАЛАНС |

66057 |

67598 |

БАЛАНС |

66057 |

67598 |

Вывод: Ликвидные активы (дебиторская задолженность + краткосрочные финансовые вложения + денежные средства на счетах в банке) увеличиваются к концу года на 1010 руб.

Материально производственные запасы (сырье и материалы + затраты в незавершенном производстве) снижаются к концу года на 4370 руб.

Недвижимое имущество (патенты, лицензии, товарные знаки + здания + незавершенное строительство + прочие необоротные активы) увеличивается к концу года на 4901 руб.

Краткосрочные обязательства (заемные средства менее 12 мес. + кредиторская задолженность) увеличиваются к концу года на 800руб.

Долгосрочные обязательства (заемные средства свыше 12 мес.) снижаются к концу года на 900руб.

Собственный капитал (уставный капитал + резервный капитал + фонды накопления и потребления + нераспределенная прибыль) увеличиваются к концу года на 1641 руб.

2.Анализ структуры активов

При анализе активов баланса необходимо определить соотношение и изменение статей: А1 (краткосрочные финансовые вложения + денежные средства); А2 (дебиторская задолженность менее 12 мес.); А3 (затраты в незавершенном производстве + сырье и материалы + дебиторская задолженность более 12 мес.); А4 (патенты, лицензии, здания + незавершенное строительство + инвестиции в дочерние общества + прочие внеоборотные активы).

|

Таблица 3. Анализ структуры активов |

|||||||||||

|

Наименование статей |

Абсолютные величины |

Относительные величины |

Изменения |

||||||||

|

начало года |

конец года |

начало года |

конец года |

В абсолютных величинах |

В структуре |

В % к величине на начало года |

В % к изменению итога баланса |

||||

|

1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=(6/2)* *100 |

9 |

|||

|

Актив |

|||||||||||

|

А1 |

7000 |

7900 |

10,59690 |

11,6867 |

900 |

1,089828 |

12,857142 |

58,4036 |

|||

|

А2 |

1820 |

2040 |

2,755196 |

3,01784 |

220 |

0,262644 |

12,087912 |

14,2764 |

|||

|

А3 |

42420 |

37940 |

64,21726 |

56,1259 |

-4480 |

-8,09135 |

-10,56105 |

-290,72 |

|||

|

А4 |

14817 |

19718 |

22,43062 |

29,1695 |

4901 |

6,738874 |

33,076871 |

318,040 |

|||

|

Баланс (Б) |

66057 |

67598 |

100 |

100 |

1541 |

0 |

2,3328337 |

100 |

|||

|

Пассив |

|||||||||||

|

П1 |

7700 |

9500 |

11,65659 |

14,0536 |

1800 |

2,397071 |

23,376623 |

116,807 |

|||

|

П2 |

4000 |

3000 |

6,055376 |

4,43800 |

-1000 |

-1,61738 |

-25 |

-64,8929 |

|||

|

П3 |

16857 |

19598 |

25,51887 |

28,9919 |

2741 |

3,473112 |

16,260307 |

177,871 |

|||

|

П4 |

37500 |

35500 |

56,76915 |

52,5163 |

-2000 |

-4,25281 |

-5,333333 |

-129,786 |

|||

|

Баланс (Б) |

66057 |

67598 |

100 |

100 |

1541 |

0 |

2,3328337 |

100 |

|||

Вывод: К текущим активам предприятия относятся денежные средства, дебиторская задолженность и запасы; величина текущих активов:

в абсолютных величинах на начало года 51240 руб., на конец 47880 руб. в относительных величинах 77,57 % на начало года и 70,83 % на конец года.

в процентах к изменению итога баланса -218,04%

К постоянным активам (внеоборотным) относятся основные средства, нематериальные активы, прочие внеоборотные активы, величина постоянных активов:

в абсолютных величинах на начало года 14817 руб., на конец 19718 руб.

в относительных величинах начало года 22,43062 % и 29,1695 % на конец.

в процентах к изменению итога баланса 318,04 %

Активы предприятия могут финансироваться за счет прибыли, фондов накопления (образуется за счет чистой прибыли и служит для развития производства, т.е. новое строительство, новые технологии, новое оборудование и т.д.), капиталов, кредитов и займов.

Из баланса видно, что опережающими темпами растет статья А4 (патенты, лицензии, здания + незавершенное строительство + инвестиции в дочерние общества + прочие внеоборотные активы) что в процентах к величине на начало года составляет 33,077 %, а по итогу всего баланса – 318,04 %.

Товарно-материальные запасы и дебиторская задолженность в структуре активов баланса составляют примерно 63,06%

3.Анализ структуры пассивов

Структура заемных средств

|

Пассивы |

начало |

конец |

|

Краткосрочные кредиты и займы |

7700 |

9500 |

|

Кредиторская задолженность |

6757 |

10398 |

|

Прочие текущие пассивы |

47600 |

44700 |

|

Долгосрочные пассивы |

4000 |

3000 |

При анализе пассивов баланса необходимо определить соотношение

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.