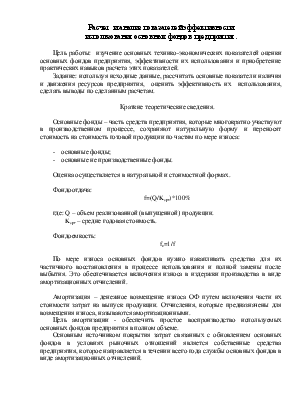

Расчет и анализ показателей эффективности использования основных фондов предприятия.

Цель работы: изучение основных технико-экономических показателей оценки основных фондов предприятия, эффективности их использования и приобретение практических навыков расчета этих показателей.

Задание: используя исходные данные, рассчитать основные показатели наличия и движения ресурсов предприятия, оценить эффективность их использования, сделать выводы по сделанным расчетам.

Краткие теоретические сведения.

Основные фонды – часть средств предприятия, которые многократно участвуют в производственном процессе, сохраняют натуральную форму и переносят стоимость на стоимость готовой продукции по частям по мере износа:

- основные фонды;

- основные не производственные фонды.

Оценка осуществляется в натуральной и стоимостной формах.

Фондоотдача:

f=(Q/Kсрг)*100%

где: Q – объем реализованной (выпущенной) продукции.

Kсрг – средне годовая стоимость.

Фондоемкость:

fe=1/f

По мере износа основных фондов нужно накапливать средства для их частичного восстановления в процессе использования и полной замены после выбытия. Это обеспечивается включения износа в издержки производства в виде амортизационных отчислений.

Амортизация – денежное возмещение износа ОФ путем включения части их стоимости затрат на выпуск продукции. Отчисления, которые предназначены для возмещения износа, называются амортизационными.

Цель амортизации - обеспечить простое воспроизводство используемых основных фондов предприятия в полном объеме.

Основным источником покрытия затрат связанных с обновлением основных фондов в условиях рыночных отношений является собственные средства предприятия, которое направляется в течении всего года службы основных фондов в виде амортизационных отчислений.

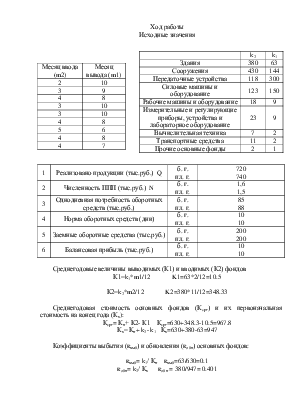

Ход работы

Исходные значения

|

Месяц ввода (m2) |

Месяц вывода (m1) |

|

2 |

10 |

|

3 |

9 |

|

4 |

8 |

|

3 |

10 |

|

3 |

10 |

|

4 |

8 |

|

5 |

6 |

|

4 |

8 |

|

4 |

7 |

|

k2 |

k1 |

|

|

Здания |

380 |

63 |

|

Сооружения |

430 |

144 |

|

Передаточные устройства |

118 |

300 |

|

Силовые машины и оборудование |

123 |

150 |

|

Рабочие машины и оборудование |

18 |

9 |

|

Измерительные и регулирующие приборы, устройства и лабораторное оборудование |

23 |

9 |

|

Вычислительная техника |

7 |

2 |

|

Транспортные средства |

11 |

2 |

|

Прочие основные фонды |

2 |

1 |

|

1 |

Реализовано продукции (тыс.руб.) Q |

б. г. пл. г. |

720 740 |

|

2 |

Численность ППП (тыс.руб.) N |

б. г. пл. г. |

1,6 1,5 |

|

3 |

Однодневная потребность оборотных средств (тыс.руб.) |

б. г. пл. г. |

85 88 |

|

4 |

Норма оборотных средств (дни) |

б. г. пл. г. |

10 10 |

|

5 |

Заемные оборотные средства (тыс.руб.) |

б. г. пл. г. |

200 200 |

|

6 |

Балансовая прибыль (тыс.руб.) |

б. г. пл. г. |

10 10 |

Среднегодовые величины выводимых (К1) и вводимых (К2) фондов

К1=k1*m1/12 K1=63*2/12=10.5

К2=k2*m2/12 K2=380*11/12=348.33

Среднегодовая стоимость основных фондов (Ксрг) и их первоначальная стоимость на конец года (Кк):

Ксрг= Кн+ К2- К1 Ксрг=630+348.3-10.5=967.8

Кк= Кн+ k2- k1 Кк=630+380-63=947

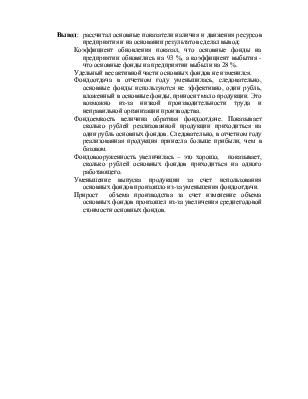

Коэффициенты выбытия (квыб) и обновления (кобн) основных фондов:

квыб= k1/ Кн квыб=63/630=0.1

кобн= k2/ Кк кобн = 380/947= 0.401

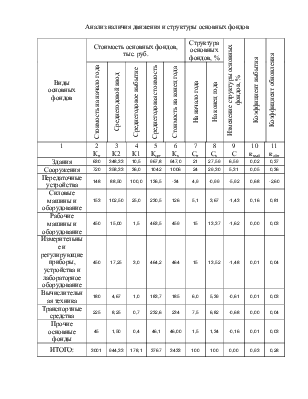

Анализ наличия движения и структуры основных фондов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.