И = Коб + Кинстр + Коб (8.7)

КобS - инвестиции в основное оборудование, руб.:

КобS=N* Коб1 + Коб2 + КобS (8.8)

где Коб – инвестиции для установки новых машин, руб.;

Кдм - инвестиции для

установки свивочных модулей, руб.;

Кдм - инвестиции для

установки свивочных модулей, руб.;

Кдм – инвестиции на инструмент, руб.

N-количество оборудования.

N – установка УСКК на свивочные машины приведет к увеличению цены данной машины. Цена свивочной машины составляет 20 500 000 руб.

Стоимость УСКК 2 895 000 руб. На одну машину необходим комплект из двух УСКК. Тогда стоимость комплекта УСКК составит 5 790 000 * 2 = 11 580 000 руб.

В процессе модернизации устанавливаются УСКК на 26 машин.

Ц св = 11 580 000 * 26 =301 080 000 руб. (8.9)

Затраты на установку свивочных модулей, составляют 12% от стоимости стана.

Кдм = 0,12 × Цст (8.10)

где Цст - стоимость оборудования, руб.

Кдм = 0,12 * 301 080 000=36 129 600 руб.

Затраты на инструмент принимаются в размере 2% от стоимости модулей свивочных.

Кинстр.= 0,2 × Ц ст, руб. (8.11)

где Цст - отпускная цена оборудования, включающая расходы на транспортировку, тыс.руб.

Кинстр.= 0,02 * 301 080 000 = 6 021 600 руб.

Величина инвестиций для проведения реконструкции участка свивки корда.

Инвестиции в основное оборудование, КобS , руб.:

Коб = 1 * (301 080 000 + 36 129 600 + 6 021 600) = 343 231 200 руб. (8.12)

Величина инвестиций по предлагаемому варианту реконструкции 26 свивочных машин.

И = 301 080 000 + 36 129 600 + 6 021

600 = 343 231 200 руб. (8.13)

И = 301 080 000 + 36 129 600 + 6 021

600 = 343 231 200 руб. (8.13)

8.2.7 Расчет стоимости основных фондов проектируемого участка

Стоимость основных фондов до реконструкции, Сб, тыс. руб:

Сб = Цб × n (8.14)

где Цб - балансовая стоимость одной свивочной машины ТД2/202 действующего типа, руб.;

n – количество машин, шт.

Стоимость основных фондов после реконструкции, Сб.н., руб.:

Сб.н. = Сб +× КобS (8.15)

Стоимость основных фондов участка до реконструкции, Сб, руб.:

Сб = 20 500 000 * 26 = 533 000 000 руб.

Стоимость основных фондов участка после реконструкции, Сб.н., руб.

Сб.н. = 533 000 000 + 343 231 200 = 876 231 200 руб..

Расчет основных фондов сводится в таблицу 8.12.

Таблица 8.12 Величина инвестиций

|

Наименование инвестиций |

Сумма, руб. |

|

|

Базовый вариант |

Проектный вариант |

|

|

Инвестиции в основное оборудование, |

343 231 200 |

|

|

Стоимость основных фондов (участка свивки) |

533 000 000 |

876 231 200 |

|

Всего инвестиций |

343 231 200 |

|

В проектном варианте стоимость

основных фондов на модернизируемом участке свивки увеличится за счет инвестиций

в оборудование (УСКК), но в процессе усовершенствования улучшается качество

металлокорда по остаточному кручению, увеличивается производительность за счет

упразднения двух операций (промежуточного патентирования и среднего волочения).

В проектном варианте стоимость

основных фондов на модернизируемом участке свивки увеличится за счет инвестиций

в оборудование (УСКК), но в процессе усовершенствования улучшается качество

металлокорда по остаточному кручению, увеличивается производительность за счет

упразднения двух операций (промежуточного патентирования и среднего волочения).

8.3 оценка эффективности и основные технико-экономические

показатели проекта

оценка эффективности модернизации участка свивки проводится на основе сопоставления показателей использования ресурсов предприятия, с помощью расчета таких показателей как производительность труда, рентабельность инвестиций, период возврата инвестиций, фондоотдача, экономический эффект и другие.

Годовая производительность труда, Пт, т/ч, характеризует эффективность затрат труда, определяется количеством продукции, производимым одним рабочим.

![]() (8.16)

(8.16)

Базовый вариант

П т =3000 : 71 = 42,3 тонн одним рабочим

Проектный вариант

П т =3160 : 51 = 62 тонны одним рабочим

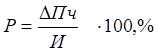

Рентабельность инвестиций по чистой прибыли находятся по формуле:

,

(8.17)

,

(8.17)

где

где ![]() - прирост чистой прибыли;

- прирост чистой прибыли;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.