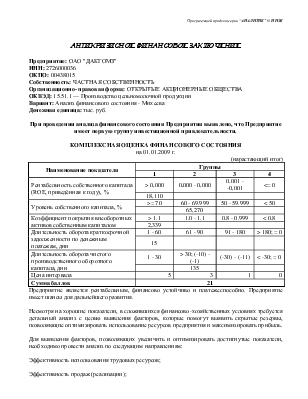

АНТИКРИЗИСНОЕ ФИНАНСОВОЕ ЗАКЛЮЧЕНИЕ

Предприятие: ОАО "ДАКГОМЗ"

ИНН: 2726000036

ОКПО: 00438015

Собственность: ЧАСТНАЯ СОБСТВЕННОСТЬ

Организационно- правовая форма: ОТКРЫТЫЕ АКЦИОНЕРНЫЕ ОБЩЕСТВА

ОКВЭД: 15.51.1 — Производство цельномолочной продукции

Вариант: Анализ финансового состояния - Михеева

Денежная единица: тыс. руб.

При проведении анализа финансового состояния Предприятия выявлено, что Предприятие имеет первую группу инвестиционной привлекательности.

КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

на 01.01.2009 г.

(нарастающий итог)

|

Наименование показателя |

Группы |

|||

|

1 |

2 |

3 |

4 |

|

|

Рентабельность собственного капитала (ROE, приведённая к году), % |

> 0,000 |

0,000 - 0,000 |

0.001 - -0,001 |

<= 0 |

|

18,110 |

||||

|

Уровень собственного капитала, % |

>= 70 |

60 - 69.999 |

50 - 59.999 |

< 50 |

|

65,270 |

||||

|

Коэффициент покрытия внеоборотных активов собственным капиталом |

> 1.1 |

1.0 - 1.1 |

0.8 - 0.999 |

< 0.8 |

|

2,339 |

||||

|

Длительность оборота краткосрочной задолженности по денежным платежам, дни |

1 - 60 |

61 - 90 |

91 - 180 |

> 180; = 0 |

|

15 |

||||

|

Длительность оборота чистого производственного оборотного капитала, дни |

1 - 30 |

> 30; (-10) - (-1) |

(-30) - (-11) |

< -30; = 0 |

|

135 |

||||

|

Цена интервала |

5 |

3 |

1 |

0 |

|

Сумма баллов |

21 |

|||

Предприятие является рентабельным, финансово устойчиво и платежеспособно. Предприятие имеет шансы для дальнейшего развития.

Несмотря на хорошие показатели, в сложившихся финансово-хозяйственных условиях требуется детальный анализ с целью выявления факторов, которые помогут выявить скрытые резервы, позволяющие оптимизировать использование ресурсов предприятия и максимизировать прибыль.

Для выявления факторов, позволяющих увеличить и оптимизировать достигнутые показатели, необходимо провести анализ по следующим направлениям:

Эффективность использования трудовых ресурсов;

Эффективность продаж (реализации);

Эффективность управления;

Эффективность использования привлеченных ресурсов;

Эффективность капиталовложений.

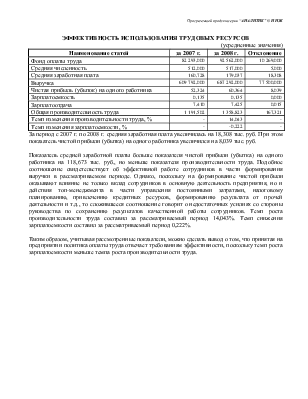

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

(усредненные значения)

|

Наименование статей |

за 2007 г. |

за 2008 г. |

Отклонение |

|

Фонд оплаты труда |

82 293,000 |

92 562,000 |

10 269,000 |

|

Средняя численность |

512,000 |

517,000 |

5,000 |

|

Средняя заработная плата |

160,728 |

179,037 |

18,308 |

|

Выручка |

609 792,000 |

687 292,000 |

77 500,000 |

|

Чистая прибыль (убыток) на одного работника |

52,324 |

60,364 |

8,039 |

|

Зарплатоемкость |

0,135 |

0,135 |

0,000 |

|

Зарплатоотдача |

7,410 |

7,425 |

0,015 |

|

Общая производительность труда |

1 191,502 |

1 358,823 |

167,321 |

|

Темп изменения производительности труда, % |

- |

14,043 |

- |

|

Темп изменения зарплатоемкости, % |

- |

-0,222 |

- |

За период с 2007 г. по 2008 г. средняя заработная плата увеличилась на 18,308 тыс. руб. При этом показатель чистой прибыли (убытка) на одного работника увеличился на 8,039 тыс. руб.

Показатель средней заработной платы больше показателя чистой прибыли (убытка) на одного работника на 118,673 тыс. руб., но меньше показателя производительности труда. Подобное соотношение свидетельствует об эффективной работе сотрудников в части формирования выручки в рассматриваемом периоде. Однако, поскольку на формирование чистой прибыли оказывают влияние не только вклад сотрудников в основную деятельность предприятия, но и действия топ-менеджмента в части управления постоянными затратами, налоговому планированию, привлечению кредитных ресурсов, формированию результата от прочей деятельности и т.д., то сложившееся соотношение говорит о недостаточных усилиях со стороны руководства по сохранению результатов качественной работы сотрудников. Темп роста производительности труда составил за рассматриваемый период 14,043%. Темп снижения зарплатоемкости составил за рассматриваемый период 0,222%.

Таким образом, учитывая рассмотренные показатели, можно сделать вывод о том, что принятая на предприятии политика оплаты труда отвечает требованиям эффективности, поскольку темп роста зарплатоемкости меньше темпа роста производительности труда.

Для анализа эффективности продаж необходимо проанализировать следующие показатели:

ЭФФЕКТИВНОСТЬ ПРОДАЖ (РЕАЛИЗАЦИИ)

(усредненные значения)

|

Наименование статей |

за 2007 г. |

за 2008 г. |

Отклонение |

|

Коэффициент валовой прибыли |

0,137 |

0,299 |

0,162 |

|

Результат от основной деятельности (операционная прибыль) |

60 633,000 |

109 990,000 |

49 357,000 |

|

Рентабельность продаж (основной деятельности) (или коэффициент операционной прибыли) |

0,099 |

0,160 |

0,061 |

|

Коэффициент прибыли до уплаты налогов |

0,063 |

0,077 |

0,015 |

|

Коэффициент независимости деятельности |

0,271 |

0,653 |

0,381 |

|

Уровень заемного капитала (или коэффициент финансового рычага (левериджа)) |

0,729 |

0,347 |

-0,381 |

|

Коэффициент чистой прибыли |

0,044 |

0,045 |

0,002 |

|

Оборачиваемость чистых активов (NAT), раз |

1,516 |

1,790 |

0,275 |

|

Коммерческая маржа, % |

22,602 |

33,276 |

10,673 |

За рассматриваемый период коэффициент валовой прибыли увеличился на 0,162 пунктов.

Коэффициент операционной прибыли увеличился на 0,061 пунктов, при этом темп роста показателя операционной прибыли опережает темп роста выручки, что отражает системный подход к управлению постоянными затратами.

Невысокий коэффициент операционной прибыли на фоне высокого коэффициента валовой прибыли свидетельствует о существенной доле постоянных издержек, что является негативным фактором и требует их детального анализа.

Коммерческая маржа увеличилась на 10,673%.

Поскольку коммерческая маржа больше коэффициента операционной прибыли, следовательно в анализируемом периоде предприятие следовало стратегии установления высоких цен.

Коэффициент прибыли до уплаты налогов увеличился на 23,323%. В данном случае полученные значения показателя требуют детального анализа, выявляющего причины роста коэффициента. Положительная оценка должна быть дана при условии роста коэффициента за счет роста прибыли до уплаты налогов. Оценка должна иметь отрицательный характер, если рост рассматриваемого коэффициента произошел за счет снижения выручки в рассматриваемом периоде. Увеличение данного коэффициента свидетельствует о снижении "качества" конечного

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.