|

|

|

|

|

|

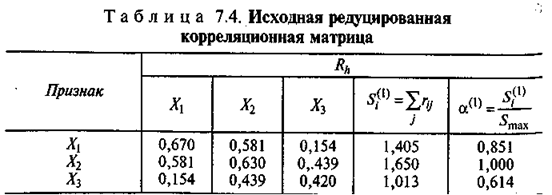

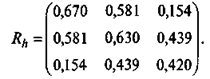

К редуцированной корреляционной матрице перейдем, приняв характерности на уровне наибольших коэффициентов корреляции в каждом столбце, с поправками Барта:

Для редуцированной матрицы выполняется операция возведения в степень: R2 = R'R. Процедура повторяется до тех пор, пока а — оценки матрицы R до и после возведения в степень — не перестанут существенно различаться, т.е. d = («(,-)-ос(М)) и d

должны быть минимальны, меньше некоторого заранее заданного порогового уровня. Оценки а — это приближения факторного отображения, а = />,-/pmax, где р — скаляр (p?+l) =R$,l)-Sm), соответствующий величине суммы коэффициентов корреляции по каждой строке (S = ^гу), значения величин р и S взаимно

j контролируются.

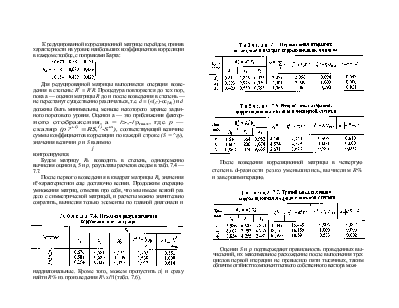

Будем матрицу Rh возводить в степень, одновременно вычисляя оценки а, 5 и р, результаты расчетов сведем в табл. 7.4 — 7.7.

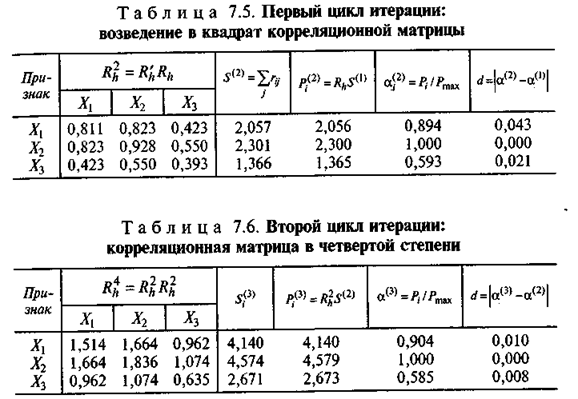

После первого возведения в квадрат матрицы Rh значения и?-характеристики еще достаточно велики. Продолжим операцию умножения матриц, отметив про себя, что мы имеем всякий раз дело с симметрической матрицей, и расчеты можно значительно сократить, вычисляя только элементы по главной диагонали и наддиагональные. Кроме того, можем пропустить л| и сразу найти R% из произведения R\ x/?| (табл. 7.6).

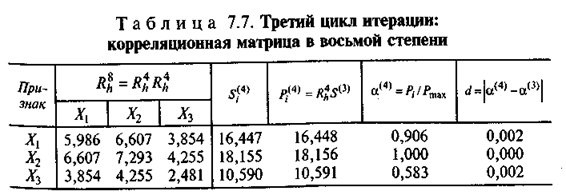

После возведения корреляционной матрицы в четвертую степень d-разности резко уменьшились, вычислим R% и завершим итерацию.

Оценки S и р подтверждают правильность проведенных вычислений, их максимальное расхождение после выполнения трех циклов первой итерации не превысило пяти тысячных, таким обпячпм оттйнктт компонент пепвого собственного вектора мож-

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.