РЕЗУЛЬТАТЫ

1. Проверка правильности вычислений.

Воспользовавшись формулами (1)-(4):

,

, ![]() ; (1)

; (1)

![]() ; (2)

; (2)

,

, ![]() ; (3)

; (3)

. (4)

. (4)

убедились в правильности нахождения абсолютных приростов: базисного и цепного; темпов роста: базисного и цепного.

2. Определение типа экономического развития.

Тип экономического развития – Тип 2. Поскольку на графике абсолютного базисного прироста наблюдается по большей части увеличение значений прироста, поэтому и считаем, что у нас рост увеличивающийся.

3. Анализ подобранных функций тренда для динамического ряда:

За математическую

модель тренда мы принимаем некоторое уравнение ![]() , где

фактические уровни

, где

фактические уровни ![]() мы заменяем теоретические, причем

эти уровни рассматриваются как функции времени.

мы заменяем теоретические, причем

эти уровни рассматриваются как функции времени.

При этом

каждый фактический уровень ![]() рассматривается как

сумма двух составляющих:

рассматривается как

сумма двух составляющих: ![]() , где

, где ![]() – систематическая составляющая, отражающая

тренд и выраженная определенным уравнением, а

– систематическая составляющая, отражающая

тренд и выраженная определенным уравнением, а ![]() –

случайная величина, вызывающая колебания уровней вокруг тренда.

–

случайная величина, вызывающая колебания уровней вокруг тренда.

По данному динамическому ряду были построены 4 тренда со следующими полученными уравнениями:

Логарифмический тренд y = 1,3105Ln(x) + 105,55

![]() = 0,1299

= 0,1299

Полиномиальный тренд y

= -0,0136![]() + 0,4431x + 105,77

+ 0,4431x + 105,77

![]() = 0,0974

= 0,0974

Экспоненциальный

тренд y = 107,19![]()

![]() = 0,061

= 0,061

Линейный тренд y = 0,1036x + 107,24

![]() = 0,0589

= 0,0589

Степенной ряд (y =

105,53![]() ;

;![]() = 0,1328) практически

совпал с логарифмическим, поэтому мы его не рассматривали.

= 0,1328) практически

совпал с логарифмическим, поэтому мы его не рассматривали.

Судя по

величине достоверности аппроксимации, которая по своему качеству в хорошей

аппроксимации должна стремиться к единице, наиболее подходящим трендом для

нашего ряда является логарифмический ряд, где ![]() =0,1299.

=0,1299.

Если же в качестве оценивателя брать расстояние от тренда до исходного графика, то получаем следующие цифры:

Логарифмический тренд: R=13,46658911

Полиномиальный тренд: R=13,71266114

Экспоненциальный тренд: R=13,741447

Линейный тренд: R=13,7273394

И снова мы убедились в том, что логарифмический тренд более лучше аппроксимирует исходную модель: расстояние от тренда до модели из всех рассмотренный трендов – минимальное.

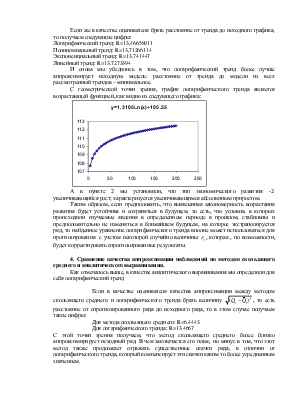

С геометрической точки зрения, график логарифмического тренда является возрастающей функцией, как видно из следующего графика:

А в пункте 2 мы установили, что тип экономического развития -2: увеличивающийся рост; характеризуется увеличивающимся абсолютным приростом.

Таким образом,

если предположить, что выявленная закономерность возрастания развития будет

устойчива и сохраняться в будущем, то есть, что условия, в которых происходили

изучаемые явления в определенном периоде в прошлом, стабильны и

предположительно не изменяться в ближайшем будущем, на которое экстраполируется

ряд, то найденное уравнение логарифмического тренда вполне может использоваться

для прогнозирования с учетом некоторой случайно величины ![]() , которая , по возможности, будет

корректировать спрогнозированные результаты.

, которая , по возможности, будет

корректировать спрогнозированные результаты.

4. Сравнение качества аппроксимации наблюдений по методам скользящего среднего и аналитического выравнивания.

Как отмечалось выше, в качестве аналитического выравнивания мы определили для себя логарифмический тренд

Если в

качестве оценивателя качества аппроксимации между методом скользящего среднего

и логарифмического тренда брать величину ![]() , то

есть расстояние от спрогнозированного ряда до исходного ряда, то в этом случае

получаем такие цифры:

, то

есть расстояние от спрогнозированного ряда до исходного ряда, то в этом случае

получаем такие цифры:

Для метода скользящего среднего: R=6.4443

Для логарифмического тренда: R=13.4667

С этой точки зрения получаем, что метод скользящего среднего более близко аппроксимирирует исходный ряд. В чем заключается его плюс, но минус в том, что этот метод также продолжает отражать существенные скачки ряда, в отличии от логарифмического тренда, который компенсирует эти скачки каким то более усредненным значением.

Таким образом, для того, чтобы получить более гибкий и приближенный к истинным значениям ряд, но по-прежнему отражающего скачки значений ( если таковые есть) лучше использовать метод скользящего среднего. Если же требуется более идеализированная модель, с целью дальнейшего прогноза, то использовать лучше логарифмический тренд.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.