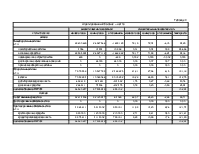

Величина собственного оборотного капитала в Таблице 4 рассчитывается двумя способами:

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными средствами и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Абсолютный показатель финансовой устойчивости = (источники средств для формирования запасов и затрат) – (величина запасов и затрат)

Таблица 5

|

N п/п |

Показатели |

На начало года (тыс.руб) |

На конец года (тыс.руб) |

Изменение за год (тыс.руб) |

|

1 |

Источники собственных средств |

32214436 |

32108996 |

-105 440 |

|

2 |

Внеоборотные активы |

28600689 |

26967566 |

-1 633 123 |

|

3 |

Наличие собственных оборотных средств [1-2] |

3613747 |

5141430 |

1 527 683 |

|

4 |

Долгосрочные кредиты и заемные средства |

0 |

0 |

0 |

|

5 |

Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат [3+4] |

3613747 |

5141430 |

1 527 683 |

|

6 |

Краткосрочные кредиты и заемные средства |

4 365 811 |

5 326 353 |

960 542 |

|

7 |

Общая величина основных источников средств для формирования запасов и затрат [5+6] |

7979558 |

10467783 |

2 488 225 |

|

8 |

Общая величина запасов и затрат |

6 822 868 |

9 722 755 |

2 899 887 |

|

9 |

Излишек (+), недостаток (-) собственных оборотных средств [3-8] |

-3209121 |

-4581325 |

-1 372 204 |

|

10 |

Излишек (+), недостаток (-) cобственных оборотных и долгосрочных заемных средств для формирования запасов и затрат [5-8] |

-3209121 |

-4581325 |

-1 372 204 |

|

11 |

Излишек (+) , недостаток (-) общей величины основных источников средств для формирования запасов и затрат [7-8] |

1156690 |

745028 |

-411 662 |

|

12 |

Трехкомпонентный показатель типа финансовой устойчивости [9,10,11] |

{0,0,1} |

{0,0,1} |

– |

Примечание: трехкомпонентный показатель типа финансовой устойчивости рассчитывается следующим образом: Если в соответствующей строке значение с "-" , следовательно пишется "0", а если с "+", следовательно пишется "1".

Таблица 6

Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Трехмерный показатель |

Используемые источники покрытия затрат |

Краткая характеристика |

|

Абсолютная финансовая устойчивость |

{1,1,1} |

Собственные оборотные средства |

Высокая платежеспособность, предприятие не зависит от кредиторов |

|

Нормальная финансовая устойчивость |

{0,1,1} |

Собственные оборотные средства + долгосрочные кредиты |

Нормальная платежеспособность, эффективное использование заемных средств, высокая доходность производственной деятельности |

|

Неустойчивое финансовое состояние |

{0,0,1} |

Собственные оборотные средства + долгосрочные кредиты + краткосрочные кредиты и займы |

Нарушение платежеспособности, необходимость привлечения дополнительных источников, возможность улучшения ситуации |

|

Кризисное финансовое состояние |

{0,0,0} |

_ |

Неплатежеспособность предприятия, грань банкротства |

Таким образом, можно заключить, что у предприятия неустойчивое финансовое состояние.

Таблица 7

|

N п/п |

Показатели, тыс.руб. |

на начало года |

на конец года |

изменение за год (+/-) |

||

|

1 |

Имущество предприятия |

36 580 247 |

37 435 349 |

855102 |

||

|

2 |

Источники собственных средств |

32 214 436 |

32 108 996 |

-105 440 |

||

|

3 |

Заемные средства-всего |

4 365 811 |

5 315 002 |

949 191 |

||

|

3.1 |

Долгосрочные кредиты |

0 |

0 |

0 |

||

|

3.2 |

Долгосрочные займы |

0 |

0 |

0 |

||

|

3.3 |

Краткосрочные кредиты |

990 000 |

1 200 000 |

210 000 |

||

|

3.4 |

Краткосрочные займы |

0 |

0 |

0 |

||

|

3.5 |

Кредиторская задолженность |

3 375 811 |

4 115 002 |

739 191 |

||

|

4 |

Внеоборотные активы |

28 600 689 |

26 967 566 |

-1633 123 |

||

|

4.1 |

Основные средства |

28 595 994 |

26 927 112 |

-1668 882 |

||

|

4.2 |

Незавершенное строительство |

639 |

0 |

-639 |

||

|

5 |

Собственные оборотные средства [2+3.1+3.2-4] |

3 613 747 |

5 141 430 |

1527 683 |

||

|

6 |

Запасы и затраты |

6 822 868 |

9 722 755 |

2899 887 |

||

|

6.1 |

Производственные запасы |

67 367 |

56 808 |

-10 559 |

||

|

6.2 |

МБП |

2 589 |

1 258 |

-1 331 |

||

|

6.3 |

Затраты в незавершенном производстве |

2 599 290 |

2 733 656 |

134 366 |

||

|

7 |

Денежные средства, расчеты и прочие активы |

925 724 |

398 717 |

-527 007 |

||

|

Коэффициент |

опт. знач. |

на начало года |

на конец года |

изменение за год (+/-) |

||

|

8 |

автономии(Ка) [2/1] |

>0.5 |

0,88 |

0,86 |

-0,02 |

|

|

9 |

соотношения заемных и собственных cредств (Кз/с) [3/2] |

<0.7 |

0,14 |

0,17 |

0,03 |

|

|

10 |

соотношения мобильных и иммобилизованных средств (Км/и) [(6+7)/4] |

_ |

0,27 |

0,38 |

0,10 |

|

|

11 |

маневренности (Км) [5/2] |

³0.5 |

0,11 |

0,16 |

0,05 |

|

|

12 |

обеспеченности запасов и затрат собственными источниками (Ко) [(2+3.1+3.2-4)/6] |

³0.6-0.8 |

0,53 |

0,53 |

0,00 |

|

|

13 |

имущества производственного назначения (Кп.им.) [4.1+4.2+6.1+6.2+6.3)/1] |

³0.5 |

0,85 |

0,79 |

-0,06 |

|

|

14 |

Коэффициент прогноза банкротства (Кпб) [(6+7-3.3-3.4-3.5)/1] |

_ |

0,09 |

0,13 |

0,04 |

|

На основании этих данных можно сделать следующие выводы:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.