Министерство образования и науки РФ

ФГБОУ ВПО

«Сибирский государственный технологический университет»

ХТФ ЗДО

Кафедра: «Экономики и организации отраслей химико-лесного комплекса»

Контрольная работа

по дисциплине: «Ценообразование»

Вариант № 7

Выполнил:

Студентка 5 курса, 060804,

10 11

А. . Ногаев

Дата Подпись

Проверил:

Е.В. Потехина

Красноярск, 2014

1 Виды цен по стадиям ценообразования

Задание

На основе исходных данных, приведенных в таблице 1.1, рассчитать цены по стадиям ценообразования:

1 - оптовую изготовителя;

2 - оптовую отпускную;

3 - оптовую закупки;

4 - розничную.

Таблица 1.1 - Исходные данные к заданию по теме 1

|

№ варианта |

Полная себестоимость единицы продукции, тыс. руб. |

Плановая рентабельность производства, % |

Ставка акциза, % |

Ставка НДС, % |

Издержки посредника на единицу продукции, тыс. руб. |

Плановая рентабельность посредника, % |

Издержки торговли на единицу продукции, тыс. руб. |

Плановая рентабельность торговой организации, % |

|

7 |

16 |

20 |

30 |

18 |

4 |

30 |

5 |

24 |

1.1 Цены оптовые изготовителя

Цены оптовые изготовителя формируются на стадии производства продукции (работ, услуг); они должны компенсировать затраты на производства товаров (работ, услуг) и реализацию и обеспечивать планируемую предприятием прибыль.

Расчетная формула цены оптовой изготовителя:

![]() (1.1) где

(1.1) где

![]() – полные затраты на

производство и реализацию единицы продукции (услуг), тыс. руб.,

– полные затраты на

производство и реализацию единицы продукции (услуг), тыс. руб.,

П - плановая прибыль производителя, тыс. руб.

Прибыль производителя определяется по формуле:

![]() (1.2)

(1.2)

где Р – плановая рентабельность производства, %.

Полная себестоимость производства единицы продукции и плановая рентабельность производства заданы в исходных данных.

![]()

1.2 Цены оптовые отпускные

Цены оптовые отпускные включают помимо цен изготовителя косвенные налоги - акциз, НДС, таможенные пошлины.

Расчетная формула цены оптовой отпускной:

![]() ,

(1.3)

,

(1.3)

где А, НДС – сумма акцизного налога и НДС, тыс. руб.

Ставка акциза по подакцизным товарам отечественного производства установлена в процентах к отпускной цене без НДС (но с акцизом) и показывает долю акциза в этой цене. Наиболее часто встречающейся ошибкой при расчете цен - это применение ставки акциза в процентах к оптовой цене изготовителя.

Сумма акцизного налога рассчитывается по формуле:

![]()

где![]() - ставка акциза, %.

- ставка акциза, %.

Ставка НДС![]() также как и акциз, устанавливается в процентах к

отпускной цене без этого налога, но имеет иной смысл. Ставка НДС показывает, на

сколько процентов нужно увеличить отпускную цену без НДС, чтобы включить в нее

этот косвенный налог.

также как и акциз, устанавливается в процентах к

отпускной цене без этого налога, но имеет иной смысл. Ставка НДС показывает, на

сколько процентов нужно увеличить отпускную цену без НДС, чтобы включить в нее

этот косвенный налог.

Сумма НДС рассчитывается по формуле:

НДС =  , (1.5)

, (1.5)

где

![]() - ставка НДС, %.

- ставка НДС, %.

Ставки акцизного налога и НДС заданы в исходных данных.

![]()

1.3 Цены оптовые закупки

Цены оптовые закупки формируются на стадии посредничества. Эти цены помимо оптовой отпускной цены включают посреднические надбавки, которые учитывают издержки обращения и прибыль посредников, а также уплачиваемый посредниками НДС.

Расчетная

формула цены оптовой закупки: …………………………….

![]() (1.6)

(1.6)

где ПН – сумма посреднической надбавки, тыс. руб.

Сумма посреднической надбавки рассчитывается по формуле:

ПН = ![]() +

+ ![]() +

+![]() , (1.7)

, (1.7)

где

![]() ,

, ![]() ,

, ![]() - соответственно посреднические издержки, прибыль и

НДС, уплачиваемый посредниками, тыс.руб.

- соответственно посреднические издержки, прибыль и

НДС, уплачиваемый посредниками, тыс.руб.

Издержки посредника заданы в исходных данных. Прибыль посредника определяется

на основе заданного показателя его рентабельности (![]() ):

):

![]() (1.8)

(1.8)

Ставки НДС для посреднических организаций установлены в процентах к посреднической надбавке, включающей саму сумму НДС (т.е. вся надбавка – 100%, в т.ч. НДС – 18%).

![]() =

=  (1.9)

(1.9)

ПН = 4 т. + 1,2 т. + 1,14 т. = 6,34 т.р.

![]()

1.4 Цены розничные

Цены розничные устанавливаются в сфере розничной торговли. Они включают помимо оптовых цен закупки торговые надбавки. Торговая надбавка используется при реализации товара непосредственно населению. Ее устанавливают сами предприятия розничной торговли с учетом конъюнктуры рынка.

Расчетная формула розничной цены:

![]()

где – ТН – сумма торговой надбавки, тыс. руб.

Структура торговой надбавки аналогична структуре посреднической надбавки. Сумма торговой надбавки (ТН) рассчитывается по формуле

ТН = ![]() +

+ ![]() +

+![]() , (1.11)

, (1.11)

где

![]() ,

, ![]() ,

, ![]() - соответственно торговые издержки, прибыль и НДС, уплачиваемый

торговой организацией, тыс.руб.

- соответственно торговые издержки, прибыль и НДС, уплачиваемый

торговой организацией, тыс.руб.

Торговые издержки заданы в исходных данных. Прибыль на основе заданного уровня

рентабельности торговой организации (![]() определяется по формуле:

определяется по формуле:

![]() (1.12)

(1.12)

Сумма НДС, подлежащая уплате торговой организацией, рассчитывается по формуле

![]() =

=  т.р. (1.13)

т.р. (1.13)

ТН = 5 т. + 1,2 т. + 1,36 т. = 7,56 т.р.

![]() 38,74 т. + 7,56 т. = 46,3 т.р.

38,74 т. + 7,56 т. = 46,3 т.р.

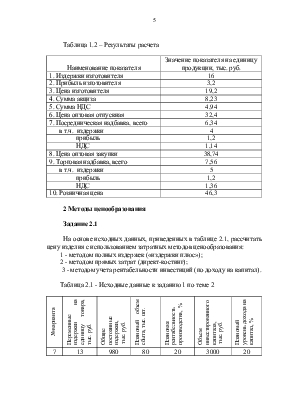

Результаты расчетов свести в таблицу 1.2.

Таблица 1.2 – Результаты расчета

|

Наименование показателя |

Значение показателя на единицу продукции, тыс. руб. |

|

1. Издержки изготовителя |

16 |

|

2. Прибыль изготовителя |

3,2 |

|

3. Цена изготовителя |

19,2 |

|

4. Сумма акциза |

8,23 |

|

5. Сумма НДС |

4,94 |

|

6. Цена оптовая отпускная |

32,4 |

|

7. Посредническая надбавка, всего |

6,34 |

|

в т.ч. издержки |

4 |

|

прибыль |

1,2 |

|

НДС |

1,14 |

|

8. Цена оптовая закупки |

38,74 |

|

9. Торговая надбавка, всего |

7,56 |

|

в т.ч. издержки |

5 |

|

прибыль |

1,2 |

|

НДС |

1,36 |

|

10. Розничная цена |

46,3 |

2 Методы ценообразования

Задание 2.1

На основе исходных данных, приведенных в таблице 2.1, рассчитать цену изделия с использованием затратных методов ценообразования:

1 - методом полных издержек («издержки плюс»);

2 - методом прямых затрат (директ-костинг);

3 - методом учета рентабельности инвестиций (по доходу на капитал).

Таблица 2.1 - Исходные данные к заданию 1 по теме 2

|

№ варианта |

Переменные издержки на единицу товара, тыс. руб. |

Общие постоянные издержки, тыс. руб. |

Плановый объем сбыта, тыс. шт. |

Плановая рентабельность производства, % |

Объем инвестированного капитала, тыс. руб. |

Плановый уровень дохода на капитал, % |

|

7 |

13 |

980 |

80 |

20 |

3000 |

20 |

2.1.1 Расчет цены методом полных издержек («издержки плюс»)

Расчет цены методом полных издержек («издержки плюс») состоит в суммировании совокупных издержек (переменные плюс постоянные) и прибыли, которую фирма планирует получить (формулы 1.1 и 1.2). Общая формула определения цены методом полных издержек:

![]()

где

![]() - полные издержки единицы продукции, руб.;

- полные издержки единицы продукции, руб.;

Р – плановая рентабельность производства продукции, %.

Полные издержки на единицу продукции определяются по формуле:

![]() (2.2)

(2.2)

где![]() ;

; ![]()

![]() постоянные

издержки на единицу продукции, руб.

постоянные

издержки на единицу продукции, руб.

Постоянные издержки на единицу продукции определяются по формуле:

![]() , (2.3)

, (2.3)

где

![]() - общие постоянные издержки производства

- общие постоянные издержки производства

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.