Глава 3. Экономическая часть.

4.1. Экономическая эффективность информационных систем.

Информационные системы с каждым днем все сложнее, а вопрос отдачи от них становится жизненно важным для предприятия. С точки зрения конечных бизнес-эффектов, на самом высоком уровне оценки потенциальных экономических выгод выделяются обобщенные, значимые направления, определяющие экономическую эффективность любых инвестиций, называемыми ключевыми факторами экономической эффективности.

1. Минимизация упущенного дохода или формирование новых источников дохода;

2. Снижение текущих производственных (эксплуатационных) затрат;

3. Снижение административно-управленческих затрат;

4. Минимизация налоговых и других обязательных выплат, снижение штрафных санкций и прочих внереализационных расходов;

5. Снижение потребности в капитальных затратах;

6. Увеличение оборачиваемости текущих активов.

4.2. Расчет стоимости использования ПП

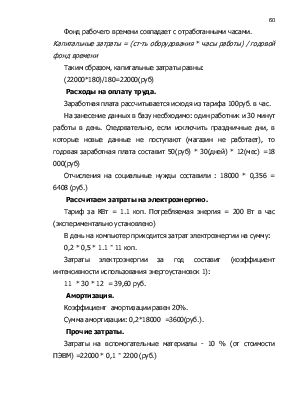

Капитальные затраты.

Основными источниками затрат при использовании ПП являются капитальные затраты, которые в определенной степени могут быть учтены.

Для работы с данным продуктом необходим компьютер.

Стоимость 1 компьютера составляет 22 000 рублей.

Фонд рабочего времени (годовой) = 12мес*30д*0,5ч = 180 (часов).

Фонд рабочего времени совпадает с отработанными часами.

Капитальные затраты = (ст-ть оборудования * часы работы) / годовой фонд времени

Таким образом, капитальные затраты равны:

(22000*180)/180=22000(руб)

Расходы на оплату труда.

Заработная плата рассчитывается исходя из тарифа 100руб. в час.

На занесение данных в базу необходимо: один работник и 30 минут работы в день. Следовательно, если исключить праздничные дни, в которые новые данные не поступают (магазин не работает), то годовая заработная плата составит 50(руб) * 30(дней) * 12(мес) =18 000(руб)

Отчисления на социальные нужды составили : 18000 * 0,356 = 6408 (руб.)

Рассчитаем затраты на электроэнергию.

Тариф за КВт = 1.1 коп. Потребляемая энергия = 200 Вт в час (экспериментально установлено)

В день на компьютер приходится затрат электроэнергии на сумму:

0,2 * 0,5 * 1.1 = 11 коп.

Затраты электроэнергии за год составит (коэффициент интенсивности использования энергоустановок 1):

11 * 30 * 12 = 39,60 руб.

Амортизация.

Коэффициент амортизации равен 20%.

Сумма амортизации: 0,2*18000 =3600(руб.).

Прочие затраты.

Затраты на вспомогательные материалы - 10 % (от стоимости ПЭВМ) =22000 * 0,1 = 2200 (руб.)

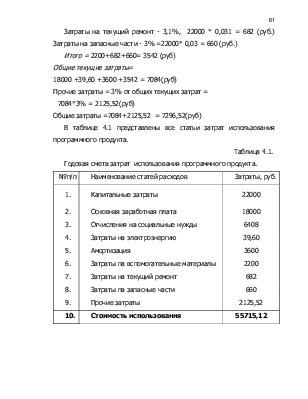

Затраты на текущий ремонт - 3,1%, 22000 * 0,031 = 682 (руб.) Затраты на запасные части - 3% =22000* 0,03 = 660 (руб.)

Итого = 2200+682+660= 3542 (руб)

Общие текущие затраты=

18000 +39,60 +3600 +3542 = 7084(руб)

Прочие затраты = 3% от общих текущих затрат =

7084*3% = 2125,52(руб)

Общие затраты =7084+2125,52 = 7296,52(руб)

В таблице 4.1 представлены все статьи затрат использования программного продукта.

Таблица 4.1.

Годовая смета затрат использования программного продукта.

|

№п/п |

Наименование статей расходов |

Затраты, руб. |

|

1. |

Капитальные затраты |

22000 |

|

2. |

Основная заработная плата |

18000 |

|

3. |

Отчисления на социальные нужды |

6408 |

|

4. |

Затраты на электроэнергию |

39,60 |

|

5. |

Амортизация |

3600 |

|

6. |

Затраты па вспомогательные материалы |

2200 |

|

7. |

Затраты на текущий ремонт |

682 |

|

8. |

Затраты па запасные части |

660 |

|

9. |

Прочие затраты |

2125,52 |

|

10. |

Стоимость использования |

55715,12 |

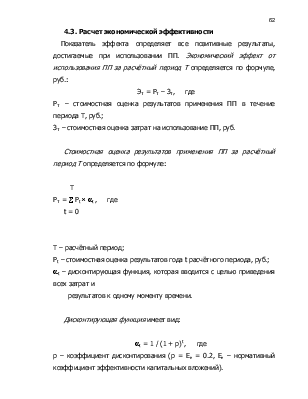

4.3. Расчет экономической эффективности

Показатель эффекта определяет все позитивные результаты, достигаемые при использовании ПП. Экономический эффект от использования ПП за расчётный период Т определяется по формуле, руб.:

ЭТ = РТ – ЗТ, где

РТ – стоимостная оценка результатов применения ПП в течение периода Т, руб.;

ЗТ – стоимостная оценка затрат на использование ПП, руб.

Стоимостная оценка результатов применения ПП за расчётный период Т определяется по формуле:

Т

PT = å Pt ´ at , где

t = 0

Т – расчётный период;

Рt – стоимостная оценка результатов года t расчётного периода, руб.;

at – дисконтирующая функция, которая вводится с целью приведения всех затрат и результатов к одному моменту времени.

Дисконтирующая функция имеет вид:

at = 1 / (1 + p)t , где

p – коэффициент дисконтирования (p = Eн = 0.2, Ен – нормативный коэффициент эффективности капитальных вложений).

Таким образом,

Т

PT = å Pt / 1.2t

t = 0

В нашей ситуации ПП заменяет ручной труд, следовательно, набор полезных результатов в принципе не меняется. В качестве оценки результатов применения ПП в год берётся разница (экономия) издержек, возникающая в результате использования ПП, т. е. Pt = Эу.

Экономия от замены ручной обработки информации на автоматизированную образуется в результате снижения затрат на обработку информации и определяется по формуле, руб.:

Эу = Зр - За, где

Зр – затраты на ручную обработку информации, руб.;

За – затраты на автоматизированную обработку информации, руб.

Затраты на ручную обработку информации определяются: при использовании ручного труда мы получим следующие затраты: учет проводится раз в месяц (первый понедельник нового месяца) на проверку всех накладных уходит весь рабочий день, следовательно магазин теряет выручку в среднем 12470руб (данные за октябрь). Добавим к этому заработную плату трех работников (3*200 руб) 600руб. Итого работодатель теряет при ручной обработке в год 13070 * 12 мес. ~ 156 840 руб.

Затраты на автоматизированную обработку информации рассчитываются: затраты на ведение базы: заработная плата сотрудника составляет 100 руб/час; время, затрачиваемое

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.