|

ТЕКУЩЕЕ ОБНОВЛЕНИЕ ВЕРСИЙ КОМПЬЮТЕРНЫХ МОДЕЛЕЙ ИКФ «АЛЬТ» Новое в «Альт-Инвест» 4.0 |

Обновленная версия «Альт-Инвест» 4.0. (распространяется с января 2002 года) учитывает не только изменения в налоговом окружении России, но и содержит нововведения, обеспечивающие более точный и наглядный расчет.

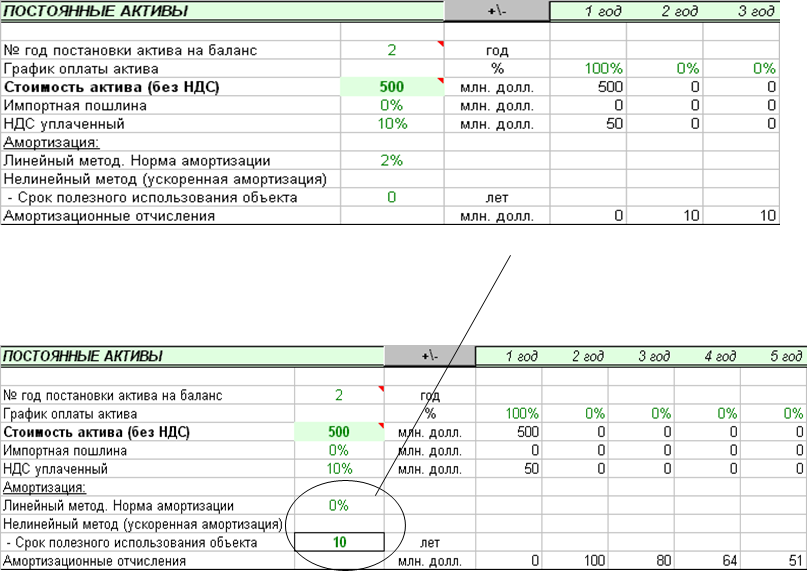

В обновленной версии существует

возможность описывать как линейную, так и нелинейную (ускоренную) амортизацию.

В обновленной версии существует

возможность описывать как линейную, так и нелинейную (ускоренную) амортизацию.(таблицы «Налоги», «Нормируемые текущие пассивы»)

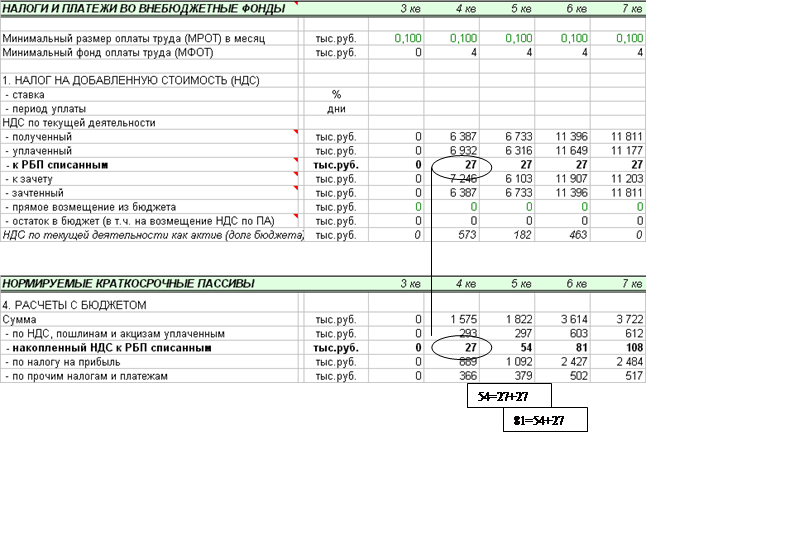

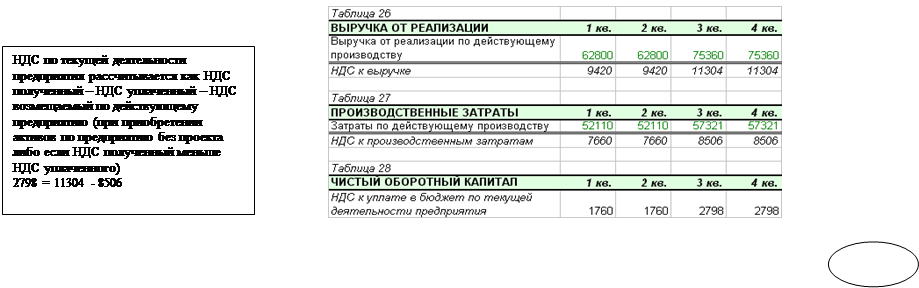

НДС к расходам будущих периодов выделен из общей суммы РБП, списываемой в текущем периоде. НДС к РБП списываемым корректно учитывается при расчете НДС, причитающегося к уплате в бюджет. В частности, НДС к уплате в бюджет = НДС полученный-(НДС уплаченный + НДС к РБП списываемым).

Если же НДС полученный меньше, чем НДС уплаченный, НДС

к РБП не увеличивает потребность в финансировании, что правильно.

Если же НДС полученный меньше, чем НДС уплаченный, НДС

к РБП не увеличивает потребность в финансировании, что правильно.

Примечания к ячейкам стали читаемыми независимо от установок Excel компьютера – примечание целиком отражается на поле примечания и оформляется более крупным шрифтом.

(таблица «Отчет о прибыли», листы MAIN, SUMMARY)

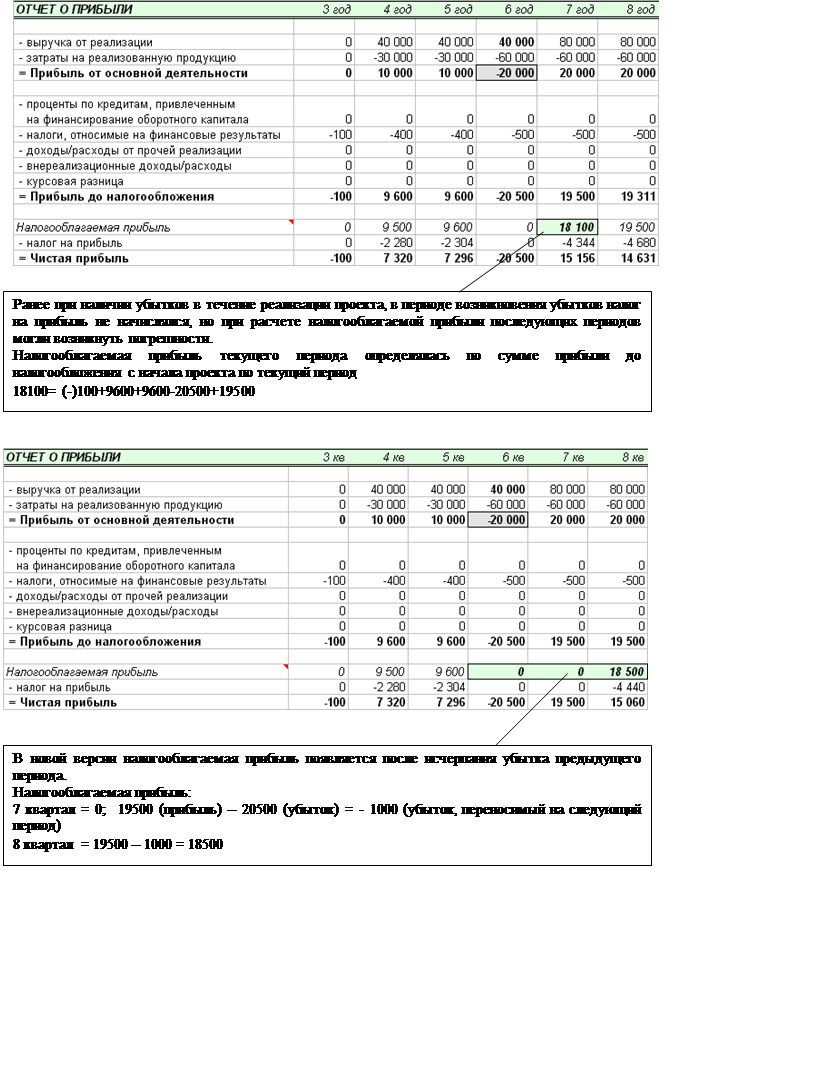

При расчете налогооблагаемой прибыли более не учитывается льгота по реинвестированию прибыли (льгота по реинвестированию прибыли отменена). В обновленной версии при расчете налогооблагаемой прибыли более корректно учитываются убытки предыдущих периодов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.