2 расчёт налоговой нагрузки предприятия

2.1 Расчёт налоговой нагрузки предприятия за I квартал

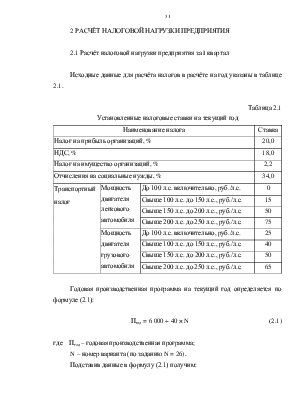

Исходные данные для расчёта налогов в расчёте на год указаны в таблице 2.1.

Таблица 2.1

Установленные налоговые ставки на текущий год

|

Наименование налога |

Ставка |

||

|

Налог на прибыль организаций, % |

20,0 |

||

|

НДС, % |

18,0 |

||

|

Налог на имущество организаций, % |

2,2 |

||

|

Отчисления на социальные нужды, % |

34,0 |

||

|

Транспортный налог |

Мощность двигателя легкового автомобиля |

До 100 л.с. включительно, руб./л.с. |

0 |

|

Свыше 100 л.с. до 150 л.с., руб./л.с. |

15 |

||

|

Свыше 150 л.с. до 200 л.с., руб./л.с. |

50 |

||

|

Свыше 200 л.с. до 250 л.с., руб./л.с. |

75 |

||

|

Мощность двигателя грузового автомобиля |

До 100 л.с. включительно, руб./л.с. |

25 |

|

|

Свыше 100 л.с. до 150 л.с., руб./л.с. |

40 |

||

|

Свыше 150 л.с. до 200 л.с., руб./л.с. |

50 |

||

|

Свыше 200 л.с. до 250 л.с., руб./л.с. |

65 |

||

Годовая производственная программа на текущий год определяется по формуле (2.1):

|

Пгод = 6 000 + 40 × N |

(2.1) |

где Пгод – годовая производственная программа;

N – номер варианта (по заданию N = 26).

Подставив данные в формулу (2.1) получим:

Пгод = 6 000 + 40 × 26 = 6 520 шт.

Средняя отпускная цена одного изделия рассчитывается по формуле (2.2):

|

Цед = 2 700 + 30 × N |

(2.2) |

где Цед – средняя отпускная цена одного изделия.

Тогда:

Цед = 2 700 + 30 × 26 = 2 376 руб./шт.

Для производственных целей предприятие закупает технологическое оборудование, балансовая стоимость которого определяется по формуле (2.3):

|

БСоб = 1 540 000 + 150 000 × N |

(2.3) |

где БСоб – балансовая стоимость технологического оборудования, руб.

Подставив данные в формулу (2.3) получаем:

БСоб = 1 540 000 + 150 000 × 26 = 4 040 000 руб.

Нормативный срок службы оборудования (Тн) – 10 лет.

Предприятие, начиная с 01.01 текущего года арендует производственное помещение и офис, за что, в соответствии с заключённым договором, обязано выплачивать ежеквартально (до конца первого месяца соответствующего квартала) арендные платежи. Размер арендных платежей в расчёте на год рассчитывается по формуле (2.4):

|

АПгод = 140 000 + 5 000 × N (2.4) |

где АПгод – сумма арендных платежей за год.

AПгод = 140 000 + 5 000 × 26 = 206 000 руб.

Затраты на закупаемые материальные ресурсы и комплектующие изделия для выполнения годовой производственной программы определяются по формуле (2.5):

|

Мгод = 1 300 000 + 200 000 × N |

(2.5) |

Мгод = 1 300 000 + 200 000 × 26 = 3 600 000 руб.

Оплата труда основных (производственных) рабочих (сдельно-премиальная) при выполнении годовой производственной программы рассчитывается по формуле (2.6):

|

ОТосн. год = 1 700 000 + 20 000 × N |

(2.6) |

где ОТосн. год – годовая оплата труда основных (производственных) рабочих, руб.

ОТосн. год = 1 700 000 + 20 000 × 26 = 2 120 000 руб.

Оплата труда вспомогательных рабочих и служащих (повременно-премиальная) за год определяется по формуле (2.7):

|

ОТвспом. год = 1 600 000 + 6 000 × N |

(2.7) |

где ОТвспом. год – годовая оплата труда вспомогательных рабочих, руб.

ОТвспом. год = 1 600 000 + 6 000 × 26 = 1 656 000 руб.

Величина прочих общехозяйственных расходов за год находится по формуле (2.8):

|

Рпр. год = 100 000 + 700 × N |

(2.8) |

где Рпр. год – величина прочих общехозяйственных расходов.

Тогда:

Рпр. год = 100 000 + 700 × 26 = 93 000 руб.

Дополнительные исходные данные для расчёта налогов за I квартал текущего года представлены ниже.

Производственное объединение «Закат» зарегистрировалось как ООО – 15 декабря предыдущего года.

Для производственных целей общество с ограниченной ответственностью 10 января текущего года закупило технологическое оборудование и 20 января текущего года ввело его в эксплуатацию.

В январе текущего года предприятие закупило материалы и комплектующие изделия в размере 20-ти % от их годовой потребности и 01.02 текущего года передало их в производство.

В I квартале текущего года предприятие произвело и реализовало продукцию в объёме, равном 10-ти % годовой производственной программы.

Оплата труда основных (производственных) рабочих в I квартале составляет 10 % годовой суммы оплаты труда.

Прочие общехозяйственные расходы в I квартале составляют 10 % годовой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.