Система личного страхования в Украине

Введение. 3

1.1 Экономическая сущность личного страхования и его функции. 4

1.2 Классификация личного страхования. Особенности классификации страхования жизни и пенсий. 8

1.3 Законодательное регулирование страховой деятельности и операций личного страхования. 12

1.4 Анализ системы личного страхования в Украине: проблемы и перспективы.. 19

Заключение. 25

СписоК использованных источников.. 26

В современных условиях хозяйствования в Украине, несмотря на ряд экономических проблем достаточно остро встали и вопросы социальной защиты населения, в частности в сфере пенсионного обеспечения, медицинского обслуживания и защиты при наступлении разного рода несчастных случаев. Единственным действенным механизмом решения таких проблем является построение эффективной системы государственного социального страхования и создание условий для развития добровольного личного страхования.

Личное страхование как один из сегментов отечественного страхового рынка через неблагоприятные рыночные условия, финансовый кризис и непоследовательность реформ в социальной сфере недостаточно развито и не используется как механизм решения социальных проблем, которые приобрели перманентного характера: спад демографических показателей, инвалидности, болезни, несчастные случаи, отсутствие качественной медицинской помощи, потребность в социальной защите, материальная необеспеченность людей преклонного возраста. Оценивая комплексно угрозы и возможности рынка страхования личных рисков считаем, что эта сфера страховой деятельности в Украине имеет значительный потенциал развития.

Исследованию особенностей функционирования личного страхования посвящены труды многих отечественных ученых, среди которых В. Залетов, Н. Нагайчук, С. Осадец, В. Курячая, О. Славина, К. Слюсаренко, О. Солдатенко, Я. Шумелда и другие. Заслуживает внимания исследования социально-экономических особенностей добровольного личного страхования О. Славиной [20], однако считаем необоснованным отнесение общеобязательного социального страхования к системе личного страхования учитывая механизм их реализации. Поиска путей повышения эффективности страхования от несчастных случаев на производстве посвящена работа К. Слюсаренко [21], однако автор недостаточно тщательно обозначила перспективы развития добровольного страхования от несчастных случаев как составляющей корпоративных программ страхования.

Особенности и проблемы реализации личного страхования в Украине как важного механизма социальной защиты населения остаются мало изученными и требуют тщательного анализа.

Целью работы является выяснить сущность и структуру личного страхования, проанализировать состояние и проблемы развития отдельных видов страхования личных рисков, а также выявить факторы, которые стимулируют позитивные и негативные тенденции на отечественном рынке личного страхования.

Страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью).

Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика).

Страхование может осуществляться в обязательной (в силу закона) и добровольной (как взаимное волеизъявление сторон) формах. По объектам страхования различают личное, имущественное и страхование ответственности.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи застрахованным лицам при наступлении определенных событий в их жизни [24, с. 10]. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты и т.д.

Личное страхование – система отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных.

В обобщенном плане личное страхование можно определить, как отрасль страховой деятельности, которая обеспечивает страховую защиту граждан или укрепление достигнутого ими благосостояния [14, с.81].

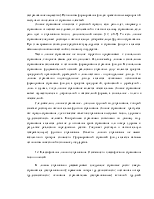

Личное страхование является самостоятельной отраслью страховой деятельности, в которой объектами выступают имущественные интересы граждан связанные со здоровьем, жизнью и пенсионным обеспечением. Основной целью его является предоставление услуг физическим лицам для страховой защиты их жизни и здоровья. К системе личного страхования относят следующие виды страховой деятельности: страхование жизни и пенсий, страхование от несчастных случаев и болезней, медицинское страхование. Каждый из этих видов страховой деятельности имеет свой конкретный объект страхования и перечень страховых рисков, на случай наступления которых заключаются соглашения или договоры страхования (рис. 1).

Рис. 1 - Структура системы личного страхования

Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными – только физические лица.

Личное страхование является формой защиты от рисков, которые угрожают жизни, здоровью и работоспособности человека, а также одной из отраслей страхования, которые законодательно закрепляются в Украине [12, с.147].

К специфическим чертам личного страхования относятся:

- страхователь или застрахованный должен быть конкретным лицом в виде

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.