планирование государственных расходов с учетом прогнозов поступления доходов и оценки потребностей получателей бюджетных средств,

• разработку оптимальной стратегии управления внутренним и внешним государственным долгом, которая в долговременной перспективе обеспечит устойчивый экономический рост при исполнении обязательств РФ по внутренним и внешним займам

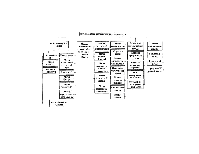

Принципы построения и архитектура СППР

Накопленный авторами опыт теоретических исследований и разработки, внедрения и сопровождения СППР в области управления государственными финансами позволяет выдвинуть базовые принципы построения таких систем интеграция информационных, науч-но-методопогических и аналитических ресурсов,

• унификация процедур учета и контроля,

• использование в практике планирования и управления государственными финансами результатов анализа, прогнозирования и вариантного моделирования тенденций на макро- и микроэкономическом уровнях

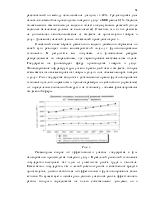

В архитектуре СППР, построенных на этих принципах, важнейшим компонентом является комплекс математических моделей анализа, прогнозирования всех видов и этапов движения государственных финансовых ресурсов. В составе данного комплекса моделей выделяются

I. Модели доходов государственного бюджета, предназначенные для прогнозирования поступления налоговых и неналоговых доходов бюджетов различных уровней При этом используются различные методики

• статистическое прогнозирование поступления налогов и сборов с применением формализованных статистических моделей (применяется только при краткосрочном прогнозировании, при этом формируемый прогноз обязательно дополняется интервальной оценкой его доверительных границ),

• прогнозирование поступлений на основе выявления статистических взаимосвязей, преимущественно методами факторного анализа, между поступлениями налогов и сборов и показателями социально-экономического развития (используется только для налогов и сборов в рамках календарных периодов, в течение которых не планируется изменений нормативов государственной налоговой и бюджетной политики),

• имитационное моделирование тематически описывает зависимость поступления каждого вида налогов и сборов как функцию от перечня факторов, индивидуального для каждого вида налогов. [19]

В число факторов входят:

1) нормативы государственной налоговой и бюджетной политики (ставки налогов и сборов, нормативы распределения доходов между бюджетами различных уровней),

2) показатели социально-экономического развития, прямо или косвенно влияющие на налоговую базу, - прибыль предприятии и организации, облагаемые обороты товаров и услуг, объемы производства подакцизных товаров, денежные доходы населения, объемы производства в отраслях, осуществляющих природопользование итд ,

3) ключевые финансовые индикаторы — курсы валют, цены на мировых товарных рынках на основные виды российского экспорта итд

Значения показателей-факторов в прогнозном периоде могут задаваться экспертно (например, значения ставок и нормативов, предлагаемые проектами законов о бюджете, изменениями Налогового кодекса) или формироваться расчетным путем. Так, например, показатели социально-экономического развития могут быть рассчитаны с помощью статистических моделей или имитационных моделей социально-экономического развития Российской Федерации.

Описанный комплекс имитационных моделей успешно применяется в ряде СППР, реализованных компанией «Прогноз» (www. Prognoz. ru) для различных органов государственной власти Российской Федерации, а так же крупных экономических объединений, холдингов, предприятий.

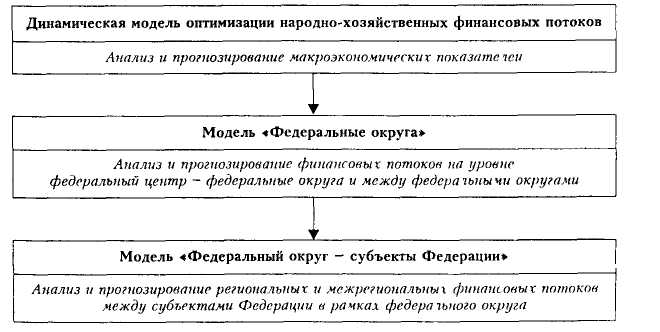

Рисунок 2.

Система моделей анализа и прогнозирования народно-хозяйственных, межрегиональных и региональных финансовых потоков

Производственный блок. Обычно в прогнозных моделях процесс производства описывается в виде набора функций "затраты-выпуск", то есть указываются коэффициенты затрат других продуктов и ресурсов на производство единицы каждого из учитываемых продуктов Классический пример - модель межотраслевого баланса, на идеях которого основаны практически все модели народно-хозяйственного прогнозирования. В разработанной модели денежного обращения применен тот же подход к отображению процесса производства, однако нам удалось уйти от смешанного натурально-стоимостного отражения информации. Выпуск продукции представлен как создание и использование финансовых ресурсов тою или иного вида. Результатом функционирования блока производства являются выпуск товаров и услуг в стоимостной форме, а также "производство" денежных доходов населения и финансовых средств предприятий. Предприятия тоже "производят" прибыль и налоги в консолидированный бюджет в расчете на единицу выпускаемой "продукции" Потребление ресурсов блоком производства включает использование собственных финансовых средств, привлечение кредитов (в рублях и валюте), капиталовложений из инвестиционного фонда Инвестиции формируются за счет средств пенсионного накопительного фонда, средств населения, выделяемых на покупку ценных бумаг, размещения внутренних займов, вложений собственных средств финансового сектора в ценные бумаги. При определенных вариантах расчетов инвестиционный фонд может формироваться и за счет средств консолидированного бюджета.

Возможности производственного блока представлены двумя видами мощностей и соответствующими технологиями (вектора "затраты-выпуск"' в составе показателей, описанных выше). Первый вид - базовые мощности по выпуску товаров и услуг на начало расчетного периода В данном случае это 2003 год. Второй вид - мощности, вводимые в расчетном периоде, составляющем 10 лет -с 2003 по 2010 г включительно. Первые - сокращаются в процессе функционирования на 3% в год (управляемый параметр). Новые мощности создаются за счет, как собственных средств предприятий, так и инвестиций, которые аккумулируются в инвестиционных фондах Государственное (бюджетное) финансирование инвестиционных процессов здесь не рассматривается государство инвестирует в строительство социальных (в том числе и оборонных), а не производственных объектов[20]

В каждый из расчетных периодов (годов) объем использования базовых

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.