Содержание

Введение. 2

1 Общая часть. 3

1.1 Краткая характеристика предприятия. 3

1.2 Обоснование необходимости технического мероприятия. 4

1.3 Основная экономическая суть проекта. 5

2 Расчётная часть. 6

2.1 Расчёт капитальных затрат. 6

2.2 Базовая калькуляция себестоимости. 7

2.3 Пересчёт статей калькуляции. 9

2.4 Проектная калькуляция себестоимости после реконструкции. 13

2.5 Расчет технико-экономических показателей проекта. 15

2.6 Технико-экономические показатели проекта. 16

Заключение. 17

Список используемы источников. 18

Введение

Выксунский металлургический завод - один из старейших центров металлургической промышленности России - основан в 1757 году.

Сегодня ВМЗ является крупнейшим отечественным производителем электросварных прямошовных труб различного диаметра для добычи и транспортировки нефти и газа, строительства, жилищно-коммунальной сферы. Трубы изготавливаются из листовой стали, прошедшей 100% автоматизированный ультразвуковой контроль. Потенциальная мощность трубного производства ВМЗ – более 2 млн. тонн труб в год.

Выксунский завод – крупнейший мировой производитель цельнокатаных железнодорожных колес для пассажирских и грузовых вагонов, локомотивов и поездов метрополитена.

ВМЗ является одним из наиболее технически оснащенных и модернизированных металлургических производств в России. Технология и оборудование ВМЗ соответствуют самым высоким международным стандартам. Высокое качество продукции завода подтверждено многочисленными российскими и зарубежными сертификатами. Достижения ВМЗ отмечены престижными премиями и наградами.

Сталеплавильное производство на заводе представлено двумя мартеновскими печами емкостью 250 тонн каждая. Мартеновский цех специализируется на выпуске колесной стали по ГОСТ 10791-81/1/ и кипящих марок стали: Ст1кп, Ст2кп, Ст3кп по ГОСТ 380-88 12.1

1 Общая часть

1.1 Краткая характеристика предприятия

Трубоэлектросварочный цех № 3 (ТЭСЦ 3) выпускает трубы диаметром 203 - 530 мм для газонефтепроводов, технологических промысловых трубопроводов, конструкций различного, в т.ч. и ответственного назначения.

ТЭСЦ-3 был запущен в работу, в декабре 1977 года. В 2002 – 2008 г.г. – подвергся кардинальной реконструкции, вплоть до изменения технологических линий и создания новых производств. В составе современного цеха - трубоэлектросварочный стан ТЭСА 203-530 с системой автоматического регулирования процесса сварки, участок объемной термообработки труб, где возможно проводить любые виды термической обработки: отпуск, нормализацию, закалку и закалку с отпуском, два участка отделки труб, оснащенные полным комплексом средств неразрушающего контроля труб: УЗК шва, УЗК тела, УЗК концов труб.

В процессе производства все трубы проходят многоступенчатый контроль качества: как разрушающий, так и неразрушающий: автоматическим ультразвуковым дефектоскопом в линии стана и после гидравлического испытания, ручным ультразвуковым дефектоскопом, механические и 100% гидроиспытания.

Механические свойства основного металла и сварного шва труб определяются при испытаниях на растяжение, ударную вязкость, сплющивание и загиб.

1.2 Обоснование необходимости технического мероприятия

В связи с активным развитием нефтегазовой добывающей промышленности возрос спрос на прямошовные сварные трубы различного сортамента. Все больше внимания уделяется качеству сварных труб, а также характеристикам, которые важны при прокладке трубопроводов высокого давления. Для того чтобы соответствовать современному трубопрокатному производству, предприятиям нашей страны необходимо:

· Увеличить сортамент и производственные мощности;

· Обеспечить гибкость производства, т.е. быстрый переход на новый типоразмер трубы;

· Добиться более высокого качества конечного продукта.

Калибровочный стан является тем участком технологической линии, который наиболее сильно влияет как на сортамент, качество продукции так и на объем выпуска.

Для усиления позиций на быстрорастущем рынке труб для магистральных трубопроводов руководством АО «ВМЗ» было принято решение о техническом перевооружении ТЭСА 203-530.

После модернизации цех сможет производить выпуск профильных труб прямоугольного и квадратного сечения в диапазоне от 160х160 до 400х400 мм.

Модернизация оборудования, расширение сортамента продукции и улучшение ее качественных характеристик позволят увеличить объем производства труб в ТЭСЦ-3 до 665 тыс. тонн в год.

1.3 Основная экономическая суть проекта

Установка стана калибровочного стана фирмы Nippon Steel Corporation.

Преимущества использования калибровочного стана:

· Возможность выпуска профильных труб прямоугольного и квадратного сечения в диапазоне от 160х160 до 400х400мм.;

· Повышение качества и класса прочности получаемой продукции. После перевооружения цех в комплексе, ТЭСЦ стал производить нефтегазопроводные трубы класса Х80 (К65) с толщиной стенки до 12,7 мм всего диапазона диаметров от 219 до 530 мм, в том числе, гарантированного уровня качества коррозионностойкие и хладостойкие трубы;

· Увеличение объема производства труб до 665 тыс. тонн в год;

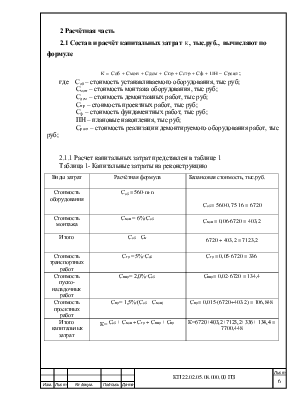

2 Расчётная часть

2.1 Состав и расчёт капитальных

затрат ![]() ,

тыс.руб., вычисляют по формуле

,

тыс.руб., вычисляют по формуле

![]() ;

;

где Соб – стоимость устанавливаемого оборудования, тыс руб;

Смон – стоимость монтажа оборудования, тыс руб;

Сдем – стоимость демонтажных работ, тыс руб;

Спр – стоимость проектных работ, тыс руб;

Сф – стоимость фундаментных работ, тыс руб;

ПН – плановые накопления, тыс руб;

Среал – стоимость реализации демонтируемого оборудования работ, тыс руб;

2.1.1 Расчет капитальных затрат представлен в таблице 1

Таблица 1- Капитальные затраты на реконструкцию

|

Виды затрат |

Расчётная формула |

Балансовая стоимость, тыс.руб. |

|

Стоимость оборудования |

Соб = 560·m·n |

Соб = 560·0,75·16 = 6720 |

|

Стоимость монтажа |

Смон = 6%·Соб |

Смон = 0,06·6720 = 403,2 |

|

Итого |

Соб + См |

6720 + 403,2 = 7123,2 |

|

Стоимость транспортных работ |

Стр = 5%·Соб |

Стр = 0,05·6720 = 336 |

|

Стоимость пуско-наладочных работ |

Спнр= 2,0%·Соб |

Спнр= 0,02·6720 = 134,4 |

|

Стоимость проектных работ |

Спр= 1,5%·(Соб + Смон) |

Спр= 0,015·(6720+403.2) = 106,848 |

|

Итого капитальных затрат |

К= Соб + Смон + Стр + Спнр + Спр |

К=6720+403,2+7123,2+336+ 134,4 = 7700,448 |

2.2 Базовая калькуляция себестоимости

Базовая калькуляция себестоимости представлена в таблице 2

Таблица 2 – Базовая калькуляция себестоимости продукции

|

Статьи затрат |

На единицу годного |

||

|

Цена, руб./ед.рес. |

Кол-во ед. |

Сумма, руб./т |

|

|

ресурса |

|||

|

1 |

2 |

3 |

4 |

|

Задано, т |

|||

|

Листовая сталь |

21550 |

1,0549 |

22735,25 |

|

Итого задано: |

|||

|

Отходы, т |

|||

|

Лом негабаритный |

10000 |

0,046 |

460 |

|

Стружка витковая |

2500 |

0,0009 |

2,5 |

|

Грат |

1120 |

0,004 |

4,48 |

|

Окалина |

550 |

0,001 |

0,55 |

|

Брак |

9020 |

0,003 |

27,06 |

|

Итого отходов и брака |

0,0549 |

494,59 |

|

|

Задано за вычетом отходов |

23229,84 |

||

|

Производственная себестоимость |

|||

|

Коммерческие расходы |

356,9 |

||

|

Полная себестоимость |

27013,676 |

||

|

Расходы по переделу и общезаводские |

|||

|

Электроэнергия, кВт.ч |

2,4 |

69,7 |

167,28 |

|

Вода техническая, м. куб. |

2 |

0,8 |

1,6 |

|

Продолжение таблицы 2 |

|||

|

1 |

2 |

3 |

4 |

|

Вода оборотная, м. куб. |

2,28 |

19,5 |

44,46 |

|

Сжатый воздух, тыс.м |

383,2 |

0,13 |

49,816 |

|

Итого |

263,156 |

||

|

Вспомогателные материалы |

16,94 |

||

|

Фонд оплаты труда |

820,25 |

||

|

Единый социальный налог |

341,25 |

||

|

Сменное оборудование |

127,43 |

||

|

Ремонт и содержание осн. средств |

313,01 |

||

|

Амортизация |

535,18 |

||

|

Работа транспортных цехов |

24,63 |

||

|

Прочие расходы по цеху |

71,26 |

||

|

Итого |

2249,95 |

||

|

Итого расходов по переделу |

2513,106 |

||

|

Нормализация |

322,58 |

||

|

Цеховая себестоимость |

26065,526 |

||

|

Общезаводские расходы |

591,25 |

||

|

Производственная себестоимость |

26656,776 |

2.3 Пересчёт статей калькуляции

2.3.1 Изменение объёма производства

2.3.1.1 Баланс времени работы оборудования до реконструкции представлен в таблице 3

Таблица 3 - Баланс времени работы оборудования до реконструкции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.