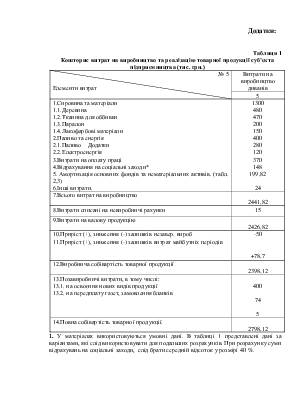

Додатки:

Таблиця 1

Кошторис витрат на виробництво та реалізацію товарної продукції суб’єкта

підприємництва (тис. грн.)

|

№ 5 Елементи витрат |

Витрати на виробництво диванів |

|

5 |

|

|

1.Сировина та матеріали 1.1.Деревина 1.2.Тканина для оббивки 1.3.Паралон 1.4.Лакофарбові матеріали 2.Паливо та енергія 2.1.Паливо Додатки 2.2.Електроенергія 3.Витрати на оплату праці 4.Відрахування на соціальні заходи* 5. Амортизація основних фондів та нематеріальних активів. (табл. 2,3) 6.Інші витрати. |

1300 480 470 200 150 400 280 120 370 148 199,82 24 |

|

7.Всього витрат на виробництво |

2441,82 |

|

8.Витрати списані на невиробничі рахунки |

15 |

|

9.Витрати на валову продукцію |

2426,82 |

|

10.Приріст (+), зниження (-) залишків незавер. вироб 11.Приріст (+), зниження (-) залишків витрат майбутніх періодів |

-50 +78,7 |

|

12.Виробнича собівартість товарної продукції |

2398,12 |

|

13.Позавиробничі витрати, в тому числі: 13.1. на освоєння нових видів продукції 13.2. на передплату газет, замовлення бланків |

400 74 5 |

|

14.Повна собівартість товарної продукції. |

2798,12 |

1. У матеріалах використовуються умовні дані. В таблиці 1 представлені дані за варіантами, які слід використовувати для подальших розрахунків. При розрахунку суми відрахувань на соціальні заходи, слід брати середній відсоток у розмірі 40 %.

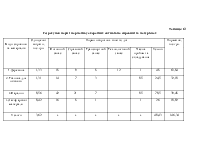

Таблиця 2

Перелік об’єктів основних виробничих фондів станом на 1.01.10 р.

|

Групи основних засобів |

Середня вартість основних засобів в планує мий році, тис. грн. |

Мінімальні допустимі строки корисного використання, років |

|

Вар.5 |

||

|

1. Будівлі |

800 |

20 |

|

2. Споруди |

672 |

15 |

|

3. Передавальні пристої |

250 |

10 |

|

4. Машина та обладнання |

325 |

5 |

|

5. Транспортні засоби |

125 |

5 |

Таблиця 3

Розрахунок суми амортизаційних відрахувань

|

Групи основних засобів |

Середня вартість основних засобів в планує мий році, тис. грн. |

Річна норма амортизації, % |

Річна сума амортизації, тис. грн. |

|

1. Будівлі |

800 |

5 |

40 |

|

2. Споруди |

672 |

6,67 |

44,82 |

|

3. Передавальні пристрої |

250 |

10 |

25 |

|

4. Машина та обладнання |

325 |

20 |

65 |

|

5. Транспортні засоби |

125 |

20 |

25 |

|

Всього |

х |

х |

199,82 |

Таблиця 4

Розрахунок виручки від реалізації продукції суб’єкта підприємництва на плановий рік

|

Показники |

Варіант 5 |

|

1.Залишки нереалізованої продукції на початок планового року: 1.1.по виробничій собівартості 1.2.у вільних цінах (без ПДВ) |

150 181,5 |

|

2.Товарний випуск продукції в плановому році: 2.1.по виробничій собівартості 2.2.у вільних цінах (без ПДВ) |

2798,12 3441,69 |

|

3.Залишки нереалізованої продукції на кінець планового року: 3.1.по виробничій собівартості 3.2.у вільних цінах (без ПДВ) |

140 172,2 |

|

4. Виручка від реалізації продукції в плановому році у вільних цінах |

3450,99 |

Таблиця 5

Рентабельність товарної продукції

(додаткові дані до таблиці 4.)

|

Варіант 5 |

|

|

1.Базова рентабельність товарної продукції |

21 |

|

2.Рентабельність товарної продукції в плановому році |

23 |

Таблиця 6

Перелік доходів та витрат суб’єкта підприємництва на плановий рік

(тис. грн.)

Вариант 5 |

|

|

1.Доходи суб’єкта підприємництва |

|

|

1.1.Доход від реалізації товарів, робіт, послуг |

3450,99 |

|

1.2.Прямі інвестиції в корпоративні права підприємства |

50,77 |

|

1.3.Доход від реалізації застарілих основних фондів |

70 |

|

1.4.Доходи від продажу цінних паперів |

45 |

|

1.5.Дивіденди, отримані від нерезидентів |

- |

|

1.6.Проценти, отримані по векселях |

10 |

|

1.7.Сума податків, повернених з бюджету, як надлишково сплачені платежі |

- |

|

2.Витрати суб’єкта підприємництва |

|

|

2.1.Витрати на виробництво та реалізацію продукції, всього, за мінусом амортизаційних відрахувань, у тому числі: - витрати на придбання товарів та матеріалів; -послуги, надані сторонніми організаціями; |

2798,12 2598,32 1700 24 |

|

2.2.Заохочувальні витрати на оплату праці |

37 |

|

2.3.Сума витрат, неврахованих у минулих звітних періодах |

2 |

|

2.4.Витрати на поліпшення основних засобів (ремонт будівель та споруд) |

23 |

|

2.5.Безнадійна дебіторська заборгованість, по якій минув строк позовної давності |

4 |

|

2.6.Витрати на новорічні подарунки робітникам |

10 |

|

2.7.Витрати на презентацію нового товару |

18 |

|

2.8.Витрати на новорічні подарунки дитячому інтернату |

5 |

Таблиця 7

Податкова декларація з податку на додану вартість*(скорочено)

|

№ п\ч |

Показники |

КолонкаА |

КолонкаБ |

|

Обсяги продажу без урах. ПДВ |

Сума ПДВ |

||

|

1 |

2 |

3 |

4 |

|

1. 2. 3. 4. 5. 8. 9. 10 10.1 16 17 18 18.1 18.2 20 21 |

1.Податкові зобов’язання Операції, що оподатковуються за ставкою 20% Операції, що оподатковуються за ставкою 0% Не являються об’єктом оподаткуванняя Операції, які звільнені від оподаткування Загальний обсяг продажу (сума з 1-го до 4-го рядка колонки А) Коригування на основі попередніх звітних періодів (+ чи -) Усього податкових зобов’язань (сума значень рядків(1+6+7+8(- чи +) колонки Б) 2.Податковий кредит Придбані з податком на додану вартість на митній території України товари (роботи та послуги), вартість яких включається до складу валових витрат виробництва, та основні фонди й нематеріальні активи, які підлягають амортизації: -для операцій, які підлягають оподаткуванню Коригування перенарахованого (-) та недонарахованого (+) податкового кредиту за попередній звітній період Усього податкового кредиту (сума значень рядків (10.1+12.1+12.2+12.4+16(-чи +) колонки Б) 3.Розрахунки з бюджетом за звітний період Чиста сума зобов’язань по ПДВ за звітний період (зіставлення суми значень рядків 17 з 9): -позитивне значення (п.9-п.17) -від’ємне значення (п.17-п.9) Сума ПДВ, що підлягає сплаті в бюджет за результатами поточного періоду (позитивне значення від зіставлення п.18 та п.19) Сума ПДВ, що підлягає відшкодуванню з бюджету за результатами поточного періоду (від’ємне значення від зіставлення п.18 та п.19) |

3520,99 105,77 3626,76 3520,99 2865,12 2865,12 655,87 |

704,2 704,2 573,02 573,02 131,17 |

*Джерелом інформації при заповненні податкової декларації з ПДВ є дані таблиці 6.

Таблиця 8

Звіт про фінансові результати за квітень 2011 р.

|

Стаття |

Код рядка |

За звітний період |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

4225,19 |

|

Податок на додану вартість |

015 |

704,2 |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

3520,99 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

2798,12 |

|

Валовий: |

||

|

прибуток |

050 |

722,87 |

|

збиток |

055 |

|

|

Адміністративні витрати |

070 |

47 |

|

Витрати на збут |

080 |

18 |

|

Фінансові результати від операційної діяльності: |

||

|

прибуток |

100 |

657,87 |

|

збиток |

105 |

|

|

Доход від участі в капіталі |

110 |

|

|

Інші фінансові доходи |

120 |

55 |

|

Інші доходи |

130 |

|

|

Інші витрати |

160 |

34 |

|

Фінансові результати від звичайної діяльності до оподаткування: |

||

|

прибуток |

170 |

678,87 |

|

збиток |

175 |

|

|

Податок на прибуток від звичайної діяльності* |

180 |

163,5 |

|

Фінансові результати від звичайної діяльності: |

||

|

прибуток |

190 |

515,37 |

|

збиток |

195 |

|

Згідно з Податковим кодексом України розрахуйте суму податку на прибуток.

Таблиця 9

Розрахунок податку на прибуток суб’єкта підприємництва

|

Показники |

Сума, тис. грн. |

|

1.Загальний доход |

3575,99 |

|

2.Загальні витрати |

2865,12 |

|

3.Прибуток, що підлягає оподаткуванню |

710,87 |

|

4.Нарахована сума податку |

163,5 |

Таблиця 10

Показники по капітальному будівництву. (тис. грн.)

№ 5Показники |

5 |

|

1.Об’єм капітальних вкладень – усього у тому числі: а) централізовані капітальні вкладення по цільовій комплексній програмі, затвердженій КМУ б) децентралізовані капітальні вкладення, у тому числі: -будівельно-монтажні роботи, виконувані господарським способом. |

2100 1200 900 650 |

|

2.Амортизаційні відрахування |

199,82 |

|

3. Виручка від продажу застарілих основних фондів (за мінусом ліквідаційних витрат) |

70 |

|

4.Прибуток від звичайної діяльності, призначений для фінансування капітальних вкладень, (%) |

- |

|

5. Планові накопичення і економія від зниження вартості будівельно |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.