фондоотдачу (отношение выпуска продукции- валовая продукция к стоимости ОПФ)

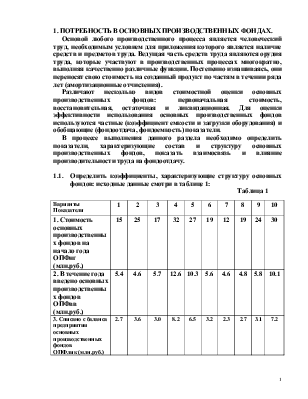

Фондоотдача показывает, сколько продукции в денежном выражении приходится на 1 руб. основных производственных фондов.

Чем лучше используются производственные фонды, тем выше показатель фондоотдачи.

Фотд = ВП : ОПФ =

б) стоимость активной части ОПФ (доля активной части производственных фондов ______) ОПФ =

Фотд =

то есть на каждый рубль активной части ОПФ мы получаем ______ млн. рублей.;

в) стоимость активной части ОПФ в перспективе (доля активной части производственных фондов в перспективе ______, то есть увеличилась: была _____, а стала ______)

ОПФ =

г) стоимость валовой продукции в перспективном году

/для расчета берется стоимость активной части ОПФ и фондоотдача по активной части ОПФ/

ВП =

Фондоотдача в перспективном году при базовом использовании оборудования составит

Фотд =

1.3. Определить относительную производительность модернизированного оборудования, если трудоемкость комплекта деталей характеризуется следующими данными. Исходные данные задания 1.3. в таблице 3:

Таблица 3

|

Варианты Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Трудоемкость комплекта деталей до модернизации оборудования (мин.): |

||||||||||

|

ТЕ 1 |

15 |

10 |

5 |

15 |

7 |

26 |

20 |

15 |

19 |

22 |

|

ТЕ 2 |

18 |

15 |

8 |

21 |

13 |

30 |

24 |

24 |

26 |

30 |

|

ТЕ 3 |

20 |

27 |

12 |

24 |

18 |

52 |

28 |

32 |

34 |

40 |

|

2. Годовая программа: |

||||||||||

|

Q 1 |

600 |

700 |

900 |

1400 |

1200 |

1700 |

800 |

1300 |

1500 |

1000 |

|

Q 2 |

1500 |

140 |

1200 |

800 |

900 |

2100 |

2400 |

200 |

1900 |

2100 |

|

Q 3 |

3000 |

2500 |

2500 |

2200 |

1800 |

900 |

1200 |

900 |

700 |

1200 |

|

3. Трудоемкость комплекта после модернизации оборудования (мин.): |

||||||||||

|

ТЕ 1 |

12 |

8 |

4 |

10 |

5 |

20 |

18 |

11 |

15 |

10 |

|

ТЕ 2 |

15 |

13 |

6 |

15 |

10 |

23 |

20 |

20 |

21 |

20 |

|

ТЕ 3 |

18 |

25 |

10 |

15 |

15 |

37 |

22 |

28 |

30 |

30 |

При решении задачи 1.3. следует определить трудоемкость годовой программы до и после модернизации, а затем рассчитать рост относительной производительности модернизированного оборудования:

1) трудоемкость годовой программы до модернизации оборудования

Тгпр (до) = ∑ ТЕ1хQ1 + ТЕ2хQ2 + ТЕ3хQ3 =

(переводим в часы - )

2) трудоемкость годовой программы после модернизации

Тгпр (после) =

(переводим в часы - ).

3) рост относительной производительности модернизированного оборудования

Рпр = Тгпр (до) : Тгпр (после) =

(перевести в %, то есть увеличение (снижение) на _______).

2.ИСПОЛЬЗОВАНИЕ ОБОРОТНЫХ СРЕДСТВ.

Оборотные средства промышленного предприятия – это совокупность денежных средств для образования оборотных фондов и фондов обращения. Оборотные фонды обеспечивают производственный процесс, фонды обращения обслуживают сферу обращения.

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, изменяя свою форму. Кругооборот оборотных средств считается завершенным только в тот момент, когда после реализации годовой продукции оборотные средства возвращены предприятию в денежной форме, то есть поступили на расчетный счет предприятия.

Наряду с ростом оборотных средств происходит изменение их структуры. По источникам образования оборотные фонды подразделяются на собственные и заемные, по принципам организации – на нормируемые и ненормируемые. Для установления экономически обоснованной величины нормируемых оборотных средств большое значение имеет нормирование материальных ресурсов. Различают текущий, страховой, транспортный и технологический запасы.

Для анализа использования оборотных средств, оценки финансового состояния предприятия и разработки организационно-технических мероприятий по ускорению их оборота используется система показателей, которые отражают реальный процесс движения оборотных средств и величину стоимости их высвобождения.

Для расчета скорости оборота оборотных средств применяются два показателя: количество оборотов и длительность одного оборота.

Фактически оборачиваемость рассчитывается по всем оборотным средствам, в том числе и по нормируемым.

Ускорение оборачиваемости оборотных средств оказывает большое влияние на рост эффективности промышленного предприятия.

2.1. Определить стоимость поставки материальных ресурсов при следующих данных. Исходные данные задания приведены в таблице 4:

Таблица 4

|

Варианты Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Стоимость потребления материалов за декаду Цдек (тыс. руб.) |

72 |

100 |

86 |

91 |

57 |

75 |

83 |

69 |

95 |

102 |

|

2. Цена 1 т. металлов Ц т (тыс. руб.) |

2 |

5 |

4 |

3 |

2 |

4 |

3 |

5 |

2 |

3 |

|

3. Интервал плановой поставки материалов Ипл (дней) |

8 |

6 |

7 |

5 |

7 |

6 |

10 |

11 |

5 |

4 |

|

4. Страховой запас материалов СЗ (дней) |

2 |

3 |

2 |

3 |

2 |

4 |

3 |

3 |

2 |

4 |

|

5. Транспортный запас Трз (дней) |

1 |

2 |

3 |

2 |

3 |

1 |

2 |

3 |

3 |

2 |

|

6. Технологический запас материалов Тех.з (%) |

3 |

5 |

4 |

6 |

2 |

3 |

1.5 |

1.0 |

3 |

2.5 |

При решении задания 2.1. определяется:

а) среднесуточный расход материалов.

Норматив оборотных средств на основе среднесуточного расхода материальных ресурсов (Рсут), который представляет собой частное от деления суммы фактического расхода материальных ресурсов за определенный период (декада, месяц, квартал, год) на количество дней в данном периоде (Д). Для этого определяется:

- Среднесуточная стоимость расхода материалов

Цсут = Цдек : Д =

- Среднесуточный расход материальных ресурсов

б) текущий запас – основной вид запаса. на размер которого влияют периодичность поставок по договорам (цикл снабжения), а также объем их потребления в производстве

Тз =

в) страховой запас – определяется в размере 50% среднесуточного расхода

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.