описание технологического процесса оказания услуги – если в задании на дипломный проект не указывается годовое количество оказываемых услуг, то данные технологического процесса позволяют по общей трудоемкости работ определить максимально возможное количество услуг;

- данные технологического процесса, позволяющие осуществить подбор необходимого технологического оборудования;

- планировка участка – позволяет определить потребность в производственных и вспомогательных площадях;

ОБЩАЯ ПОСЛЕДОВАТЕЛЬНОСТЬ ПРОВЕДЕНИЯ РАСЧЕТОВ

В рамках проведения технико-экономического обоснования предлагаемых проектных решений студент должен определить общую потребность в единовременных капитальных вложениях, связанных с созданием участка. На втором этапе необходимо определить сумму текущих издержек, связанных с осуществлением основной деятельности участка. На следующем этапе определяются основные финансовые показатели деятельности участка по оказанию описываемых услуг. На последнем этапе проводится обоснование эффективности капитальных вложений и рентабельности проводимых работ, делается вывод о целесообразности предлагаемых проектных решений и их экономической привлекательности для инвесторов.

1. РАСЧЕТ ЕДИНОВРЕМЕННЫХ КАПИТАЛЬНЫХ ЗАТРАТ

В качестве капитальных затрат (Кпр) на создание участка ТО и ТР, диагностики и т.п., складского хозяйства выступают затраты, связанные с приобретением и строительством основных производственных фондов (ОПФ). Таким образом, на данном этапе необходимо учесть все затраты, направленные на приобретение основного технологического и вспомогательного оборудования, инструментов и приспособлений, которые относят к основным фондам (по критерию стоимости и/или сроку службы), транспортных и подъемных средств, хозяйственного инвентаря, необходимых для осуществления основной деятельности участка (склада). В разделе необходимо представить данные о технических характеристиках ОПФ: производительности, сроке службы, габаритных размерах, потребляемой мощности, а также данные о стоимости данного объекта ОПФ.

Также в этом разделе необходимо определить общую сумму затрат на приобретение основных производственных и вспомогательных площадей участка, в том случае если студент выберет вариант их строительства и приобретения в собственность. Если же будет выбран вариант аренды этих площадей, то эти затраты необходимо отнести к текущим издержкам и учесть в себестоимости услуг.

Таким образом, затраты на приобретение производственных площадей (Зпл) могут быть определены следующим образом:

Зпл = Sобщ´ Спл, (1)

где Sобщ – общая потребность в площади, необходимой для работы участка (склада), м2.

Спл – рыночная стоимость 1 м2 площади.

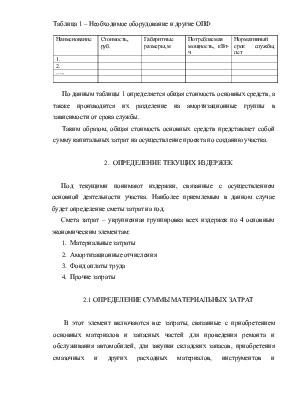

Данные о приобретаемом оборудовании и других ОПФ можно свести в таблицу.

Таблица 1 – Необходимое оборудование и другие ОПФ

|

Наименование |

Стоимость, руб. |

Габаритные размеры, м |

Потребляемая мощность, кВт-ч |

Нормативный срок службы, лет |

|

1. |

||||

|

2. |

||||

|

….. |

||||

По данным таблицы 1 определяется общая стоимость основных средств, а также производится их разделение на амортизационные группы в зависимости от срока службы.

Таким образом, общая стоимость основных средств представляет собой сумму капитальных затрат на осуществление проекта по созданию участка.

2. ОПРЕДЕЛЕНИЕ ТЕКУЩИХ ИЗДЕРЖЕК

Под текущими понимают издержки, связанные с осуществлением основной деятельности участка. Наиболее приемлемым в данном случае будет определение сметы затрат на год.

Смета затрат – укрупненная группировка всех издержек по 4 основным экономическим элементам:

1. Материальные затраты

2. Амортизационные отчисления

3. Фонд оплаты труда

4. Прочие затраты

2.1 ОПРЕДЕЛЕНИЕ СУММЫ МАТЕРИАЛЬНЫХ ЗАТРАТ

В этот элемент включаются все затраты, связанные с приобретением основных материалов и запасных частей для проведения ремонта и обслуживания автомобилей, для закупки складских запасов, приобретения смазочных и других расходных материалов, инструментов и приспособлений, относимых к категории оборотных средств (недорогих и/или имеющих ограниченный срок службы) и т.п.

Таким образом, можно сказать, что элемент «Материальные затраты» включает в себя стоимость приобретаемых со стороны сырьевых ресурсов и основных материалов, которые необходимы для проведения работ; стоимость покупных полуфабрикатов и вспомогательных материалов; стоимость топлива (твердое, жидкое, газообразное) и энергии всех видов (электрическая, тепловая, сжатого воздуха и др.), приобретаемых со стороны.

Оценка материальных ресурсов, по которой они включаются в себестоимость продукции, определяется исходя из цены приобретения (без учета налога на добавленную стоимость), всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям, а также платы за транспортировку сторонним организациям.

В зависимости от специфики дипломного проекта расчет может быть удельным, т.е. проводимым для 1 услуги, либо общим - в расчете на год работы участка (склада).

В этот же элемент должны быть включены затраты на электроэнергию, потребляемую оборудованием на технологические цели (определяется исходя из потребляемой мощности и трудоемкости проводимых на оборудовании работ), а также расходуемую на хозяйственные нужды - освещение территории участка (определяется исходя из норм освещенности и размера производственной площади участка).

Таким образом, определяется общая сумма материальных затрат на год работы участка.

2.2 АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

Данный элемент включает в себя сумму накопленной амортизации по всем основным средствам, находящимся в собственности предприятия: площадей, оборудования, транспорта и т.п. Таким образом, затраты по элементу «Амортизация основных фондов» определяются на основе первоначальной (балансовой) стоимости фондов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и на арендованные (если иное не предусмотрено договором аренды).

Годовая норма амортизации (На) и сумма годовых амортизационных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.