|

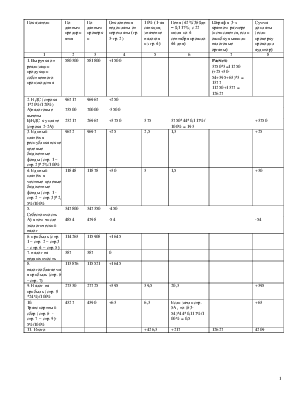

Показатели |

По данным предприятия |

По данным проверки |

Отклонения недоплаты от переплаты (гр. 3-гр. 2) |

10% (1-ая санкция; значение налогов из гр. 4) |

Пеня (42%/360дн = 0,117%; с 22 июля по 4 сентября прошло 44 дня) |

Штраф в 3-х кратном размере (исчисляется, если ошибку выявили налоговые органы) |

Сумма доплаты (если проверку проводил аудитор) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Выручка от реализации продукции собственного производства |

580300 |

581800 |

+1500 |

Расчет: 3750*3=11250 (+25+30-54+395+63)*3 = 1377 11250+1377 = 12627 |

|||

|

2. НДС (строка 1*20%/120%) |

96717 |

96967 |

+250 |

||||

|

А)налоговые вычеты |

73500 |

70000 |

-3500 |

||||

|

Б)НДС к уплате (строка 2-2А) |

23217 |

26967 |

+3750 |

375 |

3750*44*0,117%/100% = 193 |

+3750 |

|

|

3. Единый платёж в республиканские целевые бюджетные фонды (стр. 1 – стр. 2)*2%/100% |

9672 |

9697 |

+25 |

2,5 |

1,3 |

+25 |

|

|

4. Единый платёж в местные целевые бюджетные фонды (стр. 1 - стр. 2 – стр. 3)*2, 5%/100% |

11848 |

11878 |

+30 |

3 |

1,5 |

+30 |

|

|

5. Себестоимость |

347800 |

347350 |

-450 |

||||

|

А) в том числе экологический налог |

4854 |

4798 |

-54 |

-54 |

|||

|

6. прибыль (стр. 1 – стр. 2 – стр.3 - стр. 4 – стр. 5) |

114263 |

115908 |

+1645 |

||||

|

7. налог на недвижимость |

387 |

387 |

0 |

||||

|

8. налогооблагаемая прибыль (стр. 6 – стр. 7) |

113876 |

115521 |

+1645 |

||||

|

9. Налог на прибыль (стр. 8 *24%)/100% |

27330 |

27725 |

+395 |

39,5 |

20,3 |

+395 |

|

|

10. Транспортный сбор (стр. 6 - стр. 7 – стр. 9)-5%/100% |

4327 |

4390 |

+63 |

6,3 |

Если зачли стр. 5А, то (63-54)*44*0,117%/100% = 0,5 |

+63 |

|

|

11. Итого |

+426,3 |

+217 |

12627 |

4209 |

Сумма НДС включается в отпускную цену предприятия в следующей очерёдности:

1. Полная себестоимость;

2. Прибыль;

3. Акцизы;

4. Единый платёж в МЦБФ (2,5%);

5. Единый платёж в РЦБФ (2%);

6. Налог с продаж автомобильного топлива (20%);

7. НДС.

НДС к уплате = НДС вых – НДС вх

ПРИМЕР:

|

Показатели |

Товар А |

Товар Б |

Продукция собственного производства |

|

1. Цена приобретения или себестоимость продукции собственного производства |

60 |

60 |

60 |

|

2. Выручка от реализации без НДС |

80 |

50 |

50 |

|

3. Налоговая база |

80 |

60 |

50 |

|

4. НДС (стр.3*20/100%) |

80*20%/100% = 16 |

12 – в бюджет |

10 |

|

5. Выручка от реализации с НДС |

96 |

60 ((50 + (50*20/100)) |

60 |

13. При получении от покупателей сумм в виде санкций (штраф, пеня, неустойка за нарушение условий хозяйственных договоров эти суммы так же подлежат обложению НДС по той же ставке, что и реализованная по договорам ТРУ. Например, пеня от покупателя – Д 51 К 80 300000 (за товар по ставке 20%).

Пеня от покупателя 100000 (за товар поставки 10%)

Сумма НДС выходного для 300000 исчисляется по производной ставке внутри объёма реализации, т.е. 16,67% (20%/120%), а для 100000 – по ставке 9,09% (10%/110%).

Итоговая сумма НДС выходного = 59, 1 тыс. руб.

НДС к уплате = НДС выходной – НДС входной

НДС выходной = налоговая база * ставка /100%

При этом следует учитывать основные правила определения налоговых вычетов по НДС:

1. К вычету принимается только НДС, уплаченный по приобретаемому сырью, материалам, энергии, топливу, работам, услугам, относимым на себестоимость; НДС по ОС и НА;

2. К вычету принимается НДС только по оплаченным и оприходованным ТРУ независимо от факта их реализации;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.