4 РАСЧЕТНАЯ ЧАСТЬ

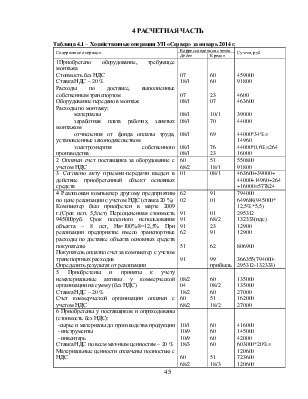

Таблица 4.1 – Хозяйственные операции УП «р» за январь 2014 г.

|

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

1Приобретено оборудование, требующее монтажа Стоимость без НДС Ставка НДС – 20 % Расходы по доставке, выполненные собственным транспортом Оборудование передано в монтаж Расходы по монтажу: − материалы − заработная плата рабочих, занятых монтажом − отчисления от фонда оплаты труда, установленные законодательством − электроэнергия собственного производства |

07 18/1 07 08/1 08/1 08/1 08/1 08/1 08/1 |

60 60 23 07 10/1 70 69 76 23 |

459000 91800 4600 463600 39000 44000 44000*34%= 14960 44000*0,6%=264 16000 |

|

2 Оплачен счет поставщика за оборудование с учетом НДС |

60 68/2 |

51 18/1 |

550800 91800 |

|

3 Согласно акту приемки-передачи введен в действие приобретенный объект основных средств |

01 |

08/1 |

463600+39000+ 44000+14960+264+16000=577824 |

|

4 Реализован компьютер другому предприятию по цене реализации с учетом НДС (ставка 20 %) Компьютер был приобретен в марте 2009 г.(Срок исп. 5,5лет) Переоцененная стоимость 945000руб. Срок полезного использования объекта – 8 лет, На=100%/8=12,5% При реализации предприятие имело транспортные расходы по доставке объекта основных средств покупателю Покупатель оплатил счет за компьютер с учетом транспортных расходов Определить результат от реализации |

62 02 91 91 91 62 51 91 |

91 01 01 68/2 23 91 62 99 прибыль |

794000 649688(945000* 12,5%*5,5) 295312 132333(ндс) 12900 12900 806900 366355(794000-295312-132333) |

|

5 Приобретены и приняты к учету нематериальные активы у коммерческой организации на сумму (без НДС) Ставка НДС – 20 % Счет коммерческой организации оплачен с учетом НДС |

08/2 04 18/2 60 68/2 |

60 08/2 60 51 18/2 |

135000 135000 27000 162000 27000 |

|

6 Приобретены у поставщиков и оприходованы (стоимость без НДС): -сырье и материалы дл производства продукции - инструменты - инвентарь Ставка НДС по всем мат-ным ценностям – 20 % Материальные ценности оплачены полностью с НДС |

10/1 10/9 10/9 18/3 60 68/2 |

60 60 60 60 51 18/3 |

416000 145000 42000 603000*20%= 120600 723600 120600 |

Продолжение таблицы 4.1

|

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

7 Получены безвозмездно запасные части от организации-партнера по хозяйственной деятельности |

10/5 |

90 |

58000 |

|

8 Отпущены запасные части, полученные безвозмездно (операция 7), на производство продукции: – основной деятельности – вспомогательной деятельности |

20 23 |

10/5 10/5 |

45000 9000 |

|

9 Приобретена форменная одежда и спецодежда у поставщика Стоимость форменной одежды без НДС Ставка НДС – 20 % Стоимость спецодежды без НДС Ставка НДС – 20 % Оплата поставщику произведена полностью (с учетом НДС) |

10/10 18/3 10/10 18/3 60 68/2 |

60 60 60 60 51 18/3 |

170000 34000 73000 14600 291600 48600 |

|

10 Спецодежда отпущена со склада в эксплуатацию с ежемесячным начислением износа на нее (срок эксплуатации спецодежды – 12 месяцев) |

10/11 23 |

10/10 10/11 |

81000 6750(81000/12) |

|

11 Форменная одежда выдана работникам в рассрочку на 1 год в размере 60 % ее стоимости Ставка НДС – 20 % Оставшиеся 40 % стоимости отнесены на расходы предприятия Полная стоимость выданной форменной одежды |

91 91 73 70 23 |

10/10 68/2 91 73 10/10 |

88800(148000*60%) 17760(88800*20%) 106560(88800+ 17760) 8880(106560/12) 59200(148000*40%) 148000 |

|

12 Получены в кассу с расчетного счета наличные деньги: − на выплату заработной платы − командировочные расходы − хозяйственные нужды |

50 50 50 |

51 51 51 |

260000 32000 16000 |

|

13 Выданы наличные деньги из кассы под отчет: − на приобретение канцтоваров − командировочные нужды |

71 71 |

50 50 |

16000 32000 |

|

14 Приобретены канцтовары подотчетным лицом на сумму (без НДС) Ставка НДС – 20 % |

10/9 18/3 68/2 |

71 71 18/3 |

10000 2000(10000*20%) 2000 |

|

15 Начислена амортизация по основным средствам основного производства |

20 |

02 |

172000 |

|

16 Начислена амортизация по основным средствам вспомогательного производства |

23 |

02 |

18000 |

|

17 Начислена амортизация по нематериальным активам |

20 |

05 |

720 |

Продолжение таблицы 4.1

|

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

18 На основании авансового отчета списаны командировочные расходы на затраты основного производства |

20 |

71 |

32000 |

|

19 Выплачена из кассы заработная плата за предыдущий месяц |

70 |

50 |

230000 |

|

20 Оставшаяся невыплаченной часть заработной платы депонирована |

70 |

76 |

30000 |

|

21 Возвращены в кассу остатки неиспользованных подотчетных сумм (сумму определить по данным операций 13, 14, 18) |

50 |

71 |

16000-12000= 4000 |

|

22 Невыплаченная заработная плата и неиспользованная сумма на командировочные расходы сдана в банк на расчетный счет |

51 |

50 |

4000+30000= 34000 |

|

23 Начислено за текущий месяц: работникам основного производства: − заработная плата по тарифным ставкам, окладам − премии за производственные результаты − доплаты и надбавки к заработной плате − пособия на детей до 3 лет − материальная помощь к отпуску − оплата за время отпуска − материальная помощь по заявлению − суточные по командировке − вознаграждение за выслугу лет работникам вспомогательного производства: − заработная плата по тарифным ставкам, окладам − премия за производственные результаты − доплаты и надбавки к заработной плате − материальная помощь в связи с чрезвычайными обстоятельствами − пособие по временной нетрудоспособности − компенсация за неиспользованный отпуск − выходное пособие при увольнении |

20 20 20 69 90 20 91 20 20 23 23 23 91 69 23 23 |

70 70 70 70 70 70 70 71 70 70 70 70 70 70 70 70 |

1313000 844000 394000 45000 72000 35000 29000 219000 13000 25000 114000 350000 230000 26000 29000 25000 17000 53000 12000 |

|

24 Произведены установленные зак-вом отчисления от фонда оплаты труда: − отчисления в ФСЗН − страховые взносы по страхованию от несчастных случаев на производстве и профзаболеваний |

20 23 20 23 |

69 69 76 76 |

844000*34%= 286960 350000*34%= 119000 844000*0,6%= 5064 350000*0,6%= 2100 |

Продолжение таблицы 4.1

|

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

25 Из начисленной заработной платы произведены следующие удержания: − подоходный налог − в пенсионный фонд − сумма ущерба от порчи ценностей − суммы алиментов по исполнительным документам − суммы за товары, приобретенные в кредит − суммы штрафов по решению судебных органов |

70 70 70 70 70 70 |

68/4 69 73 76 73 76 |

59000 1313000*1%= 13130 26000 20400 13000 3600 |

|

26 Израсходованы сырье и материалы на изготовление продукции: | |||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.