Содержание

Эталон ответа на задачу 1.1. 2

Эталон ответов на вопросы для самопроверки к теме 1.1. 2

Эталон ответа на задачу 1.2. 2

Эталон ответов на вопросы для самопроверки к теме 1.2. 2

Эталон ответа на задачу 1.3. 3

Эталон ответов на вопросы для самопроверки к теме 1.3. 3

Эталон ответа на задачу 2.1. 4

Эталон ответов на вопросы для самопроверки к теме 2.1. 4

Эталон ответа на задачу 2.2. 4

Эталон ответов на вопросы для самопроверки к теме 2.2. 5

Эталон ответов на вопросы для самопроверки к теме 3.1. 5

Эталон ответа на задачу 3.2. 6

Эталон ответов на вопросы для самопроверки к теме 3.2. 6

Эталон ответов на вопросы для самопроверки к теме 3.3. 6

Эталон ответов на вопросы для самопроверки к теме 4.1. 6

Эталон ответов на вопросы для самопроверки к теме 4.2. 7

Эталон ответов на вопросы для самопроверки к теме 4.3. 7

Эталон ответов на вопросы для самопроверки к теме 5.1. 7

Эталон ответов на вопросы для самопроверки к теме 5.2. 8

Эталон ответов на вопросы для самопроверки к теме 6.1. 9

Эталон ответов на вопросы для самопроверки к теме 6.3. 9

1.Оперативный учет- ситуация 1.

2.Статистический учет – ситуации 3, 5.

3.Бухгалтерский учет - ситуации 2, 4.

1. Хозяйственный учет-это система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений, процессов в целях контроля и управления ими.

2. Виды хозяйственного учета: оперативный, статистический, бухгалтерский.

3.Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

4.Учетные измерители- единицы измерения, при помощи которых на основе измерений и исчислений имущества и хозяйственных процессов формируются показатели хозяйственной деятельности организаций.

5. Виды учетных измерителей: натуральные, трудовые, денежные.

6. Требования предъявляются к ведению бухгалтерского учета:

1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организации ведется в валюте РФ – в рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3.Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ.

4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

6. В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

7. Деление пользователей бухгалтерской информацией на группы: внутренние и внешние

8. Финансовый учет- часть бухгалтерского учета, осуществляемая с целью получения информации для внешних пользователей.

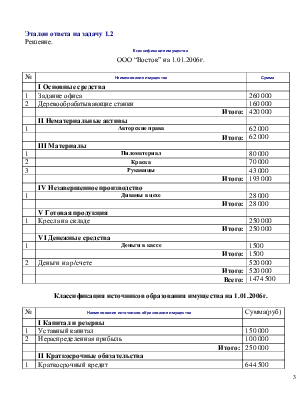

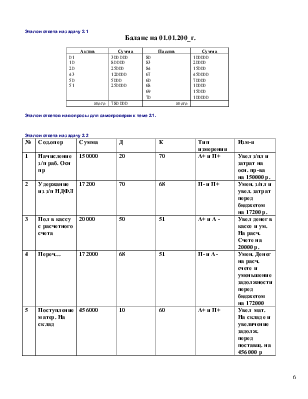

Решение.

ООО “Восток” на 1.01.2006г.

|

№ |

Наименование имущества |

Сумма |

|

I Основные средства |

||

|

1 |

Задание офиса |

260 000 |

|

2 |

Деревообрабатывающие станки |

160 000 |

|

Итого: |

420 000 |

|

|

II Нематериальные активы |

||

|

1 |

Авторские права |

62 000 |

|

Итого: |

62 000 |

|

|

III Материалы |

||

|

1 |

Пиломатериал |

80 000 |

|

2 |

Краска |

70 000 |

|

3 |

Рукавицы |

43 000 |

|

Итого: |

193 000 |

|

|

IV Незавершенное производство |

||

|

1 |

Диваны в цехе |

28 000 |

|

Итого: |

28 000 |

|

|

V Готовая продукция |

||

|

1 |

Кресла на складе |

250 000 |

|

Итого: |

250 000 |

|

|

VI Денежные средства |

||

|

1 |

Деньги в кассе |

1500 |

|

Итого: |

1500 |

|

|

2 |

Деньги на р/счете |

520 000 |

|

Итого: |

520 000 |

|

|

Всего: |

1474 500 |

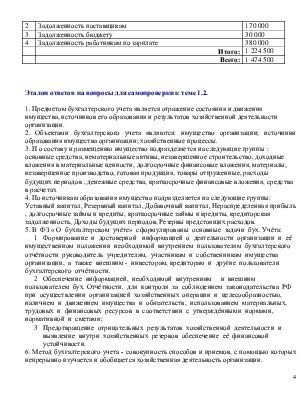

Классификация источников образования имущества на 1.01.2006г.

|

№ |

Наименование источников образования имущества |

Сумма(руб) |

|

I Капитал и резервы |

||

|

1 |

Уставный капитал |

150 000 |

|

2 |

Нераспределенная прибыль |

100 000 |

|

Итого: |

250 000 |

|

|

II Краткосрочные обязательства |

||

|

1 |

Краткосрочный кредит |

644 500 |

|

2 |

Задолженность поставщикам |

170 000 |

|

3 |

Задолженность бюджету |

30 000 |

|

4 |

Задолженность работникам по зарплате |

380 000 |

|

Итого: |

1 224 500 |

|

|

Всего: |

1 474 500 |

1. Предметом бухгалтерского учетаявляется отражение состояния и движения имущества, источников его образования и результатов хозяйственной деятельности организации.

2. Объектами бухгалтерского учета являются: имущество организации; источники образования имущества организации; хозяйственные процессы.

3. П о составу и размещению имущество подразделяется на следующие группы : основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, материалы, незавершенное производство, готовая продукция, товары отгруженные, расходы будущих периодов , денежные средства, краткосрочные финансовые вложения, средства в расчетах

4. По источникам образования имущество подразделяется на следующие группы: Уставный капитал, Резервный капитал, Добавочный капитал, Нераспределенная прибыль , долгосрочные займы и кредиты, краткосрочные займы и кредиты, кредиторская задолженность, Доходы будущих периодов, Резервы предстоящих расходов.

5. В ФЗ « О бухгалтерском учёте» сформулированы основные задачи бух. Учёта:

1 Формирование и достоверной информацией о деятельности организации и её имущественном положении необходимой внутреннем пользователям бухгалтерского отчётности руководитель учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другие пользователи бухгалтерского отчётности.

2 Обеспечение информацией, необходимой внутренним и внешним пользователем бух. Отчётности, для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операции и целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативной и сметами;

3 Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутри хозяйственных резервов обеспечение её финансовой устойчивости.

6. Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых непрерывно изучается и обобщается хозяйственная деятельность организации.

7. Элементами метода бухгалтерского учета является: документация, оценка

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.